Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Вчера, 17 июля 2019 г., губернатор Национального банка Молдовы Октавиан Армашу представил парламентской комиссии по экономике, бюджету и финансам отчет о деятельности НБМ за 2018 г. Согласно представленной информации, в течение прошлого года в Республике Молдова отмечался экономический рост: ВВП вырос на 4,0%, годовая инфляция составила порядка 3,0%, а это на 3,6% ниже зафиксированной в 2017 г. Также Октавиан Армашу сообщил о снижении уровня неблагополучных кредитов: если в 2017 г. их показатель составлял 18,4%, то к концу прошлого года они снизились до 12,5% и продолжает снижаться, к середине этого года они составляют не более 10,5%.

Transmiterea transfrontalieră a datelor cu caracter personal se aplică în cazul transmiterii către un alt stat, pe orice suport sau mijloc, a datelor cu caracter personal care constituie obiectul prelucrărilor sau care sunt colectate în scopul de a fi supuse prelucrării. Este necesar de menționat faptul că datele cu caracter personal destinate transmiterii către un alt stat sunt protejate în conformitate cu Legea nr. 133 din 08 iulie 2011 privind protecția datelor cu caracter personal (în continuare – Lege). Conform art. 32 alin. (3) din Lege, transmiterea transfrontalieră a datelor cu caracter personal care fac obiectul unei prelucrări sau care urmează să fie prelucrate după transmitere poate avea loc doar cu autorizarea Centrului Naţional pentru Protecţia Datelor cu Caracter Personal (CNPDCP),

18 Iulie /2019 08:00

La 1 septembrie curent vor fi marcați cinci ani de semnarea Acordului de Asociere dintre Republica Moldova și Uniunea Europeană. Documentul prevede și implementarea Zonei de Liber Schimb Aprofundat și Cuprinzător (DCFTA), care urmărește o relație comercială preferențială bazată pe condiții mutual avantajoase, acordând fiecărei părți un acces mai bun pe piață decât cel ce este oferit altor parteneri de comerț. Acesta are ca scop eliminarea barierelor în accesul companiilor pe piețele respective, prin eliminarea taxelor vamale de import în comerțul produselor între părți. Astfel, după cinci ani de implementare a DCFTA se constată că exporturile totale au crescut cu $1,5 mld. sau cu 34% față de cele înregistrate până la semnarea DCFTA (2011-2014).

18 Iulie /2019 08:00

Asigurătorii (reasigurătorii) care înregistrează rata de solvabilitate conform ultimului semestru sub 120% și/sau un deficit de active eligibile admise în fondul asiguraților, nu vor fi în drept să primească în reasigurare riscurile subscrise. Consiliul de Administrație al Comisiei Naționale a Pieței Financiare a decis, în cadrul ședinței din 15 iulie curent, completarea Regulamentului privind cerințele față de programul de reasigurare al asigurătorului și regulile de contractare a reasigurărilor. Prin această prevedere se introduce un element de prudențialitate impus asigurătorilor în scopul acoperirii provizioanelor și cerințelor de solvabilitate.

17 Iulie /2019 14:02

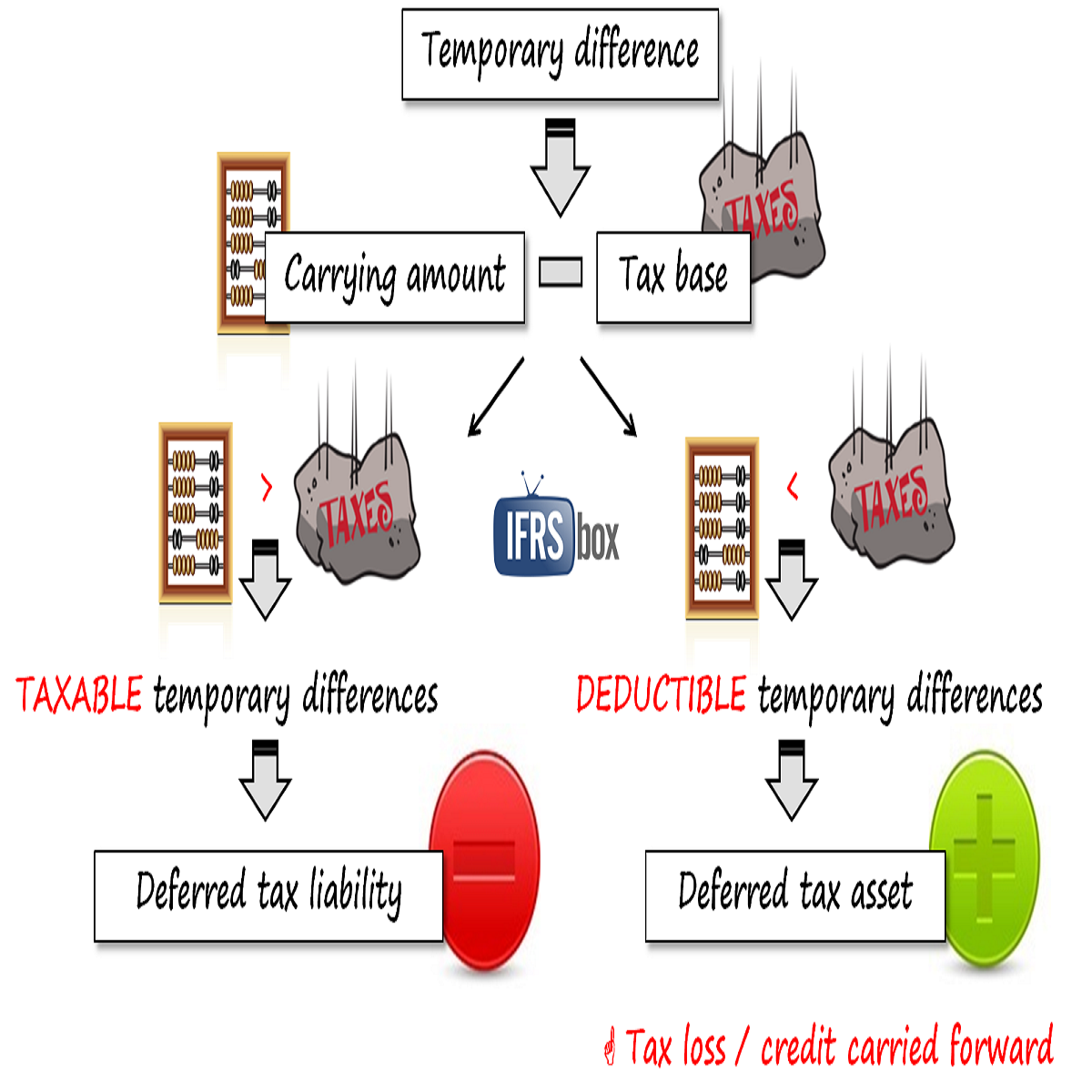

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

În prima jumătate a anului curent la evidența Casei Naționale de Asigurări Sociale erau 700887 beneficiari de pensii, iar mărimea medie a prestației a constituit 1895,07 lei, informează CNAS. Cei mai mulți beneficiari primesc pensie pentru limită de vârstă – 527710 persoane, mărimea medie a prestației fiind de 1834,21 lei. Totodată, 123448 persoane beneficiază de pensie de dizabilitate cu mărimea medie de 1431,30 lei, iar beneficiari de pensii de urmaș sunt 11191, mărimea prestației constituind 977,42 lei.

17 Iulie /2019 14:00

La cererea cititorilor – stie ea cine este – abordez si aceasta tema, a managerilor obsedati de control. Si Doamne, nu sunt putini deloc! Acuma as face o distinctie intre managerii obsedati de control si antreprenori sau patroni obsedati de control. Astia din urma sunt mai multi si mai dificili. Este normal, pentru ca este mult mai speriat despre ce se intampla cu banii LUI. Ce-i face sa fie obsedati de control? — Nestiinta sau incompetenta — Obsesia ca vor fi furati — Lipsa de incredere — Pasiunea pentru micro-management — Frica care genereaza tendinta de a fi mereu in control in orice imprejurare a vietii. Le vom lua pe rand, desi cam toate au legatura unele cu altele. O sa va si explic cum.