Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

În conformitate cu art. 31 alin. (1) lit. c) din Legea privind înregistrarea de stat a persoanelor juridice şi a întreprinzătorilor individuali nr. 220-XVI din 19 octombrie 2007, activitatea întreprinzătorului individual încetează în cazul decesului confirmat prin hotărîre judecătorească sau prin certificat de deces eliberat de organul de stare civilă competent.

В данной статье рассмотрены некоторые особенности, которыми отличается бухгалтерский учет доходов предприятий туристической сферы. В частности, представлены специфика туристического бизнеса и вопросы признания и учета доходов туристическими агентствами и туроператорами. Туристический продукт формируется из услуг предприятий, причастных к обслуживанию людей на отдыхе и в путешествиях: транспортных организаций, гостиниц, ресторанов, кафе, экскурсионных фирм, музеев и выставочных залов, парков аттракционов, спортивных и лечебно-курортных организаций.

17 Iunie /2019 10:28

Вопросы, касающиеся валютного регулирования, затрагивают в той или иной мере всех юридических и физических лиц РМ. В последнее время возник ряд вопросов, относящихся к расчетам по коммерческим операциям между резидентами и нерезидентами республики, в том числе, и посредством наличных денежных средств (как в национальной, так и в иностранной валюте). По ряду операций в валюте у практиков и специалистов возникают различные трактовки применения положений Закона о валютном регулировании № 62 от 21.03.2008 г. (Закон № 62/2008).

17 Iunie /2019 08:24

Un cetăţean a vândut un apartament în luna iunie 2018 cu 600 000 lei. Baza valorică a apartamentului constituia suma de 400 000 lei. Achitarea pentru apartament conform contractului are loc în două rate: 350 000 lei în iunie 2018 și 250 000 lei în iunie 2019. Contribuabilul nu a prezentat Declaraţia privind impozitul pe venit pentru anul 2018 și nu a achitat impozit pe venit, considerând că acestea sunt obligatorii doar după ce va încasa toată suma plăţii pentru apartament. Cum se determină corect impozitul pe venit în situaţia dată?

В «Monitorul oficial» 14 июня были опубликованы и вступили в силу изменения в Приказ Минфина №118 от 28 августа 2017 г. об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и Инструкции по ее заполнению. В частности, дополнены подпункт 5) п. 11 и подпункт 4) п. 13, в соответствии с которыми при осуществлении поставок товаров и услуг в налоговой накладной описываются прилагаемые к ней документы: наименование и номера документов, прилагаемых к налоговой накладной (приложение к налоговой накладной, сертификаты, удостоверения, накладные, копия платежного поручения по уплате акцизов).

17 Iunie /2019 08:01

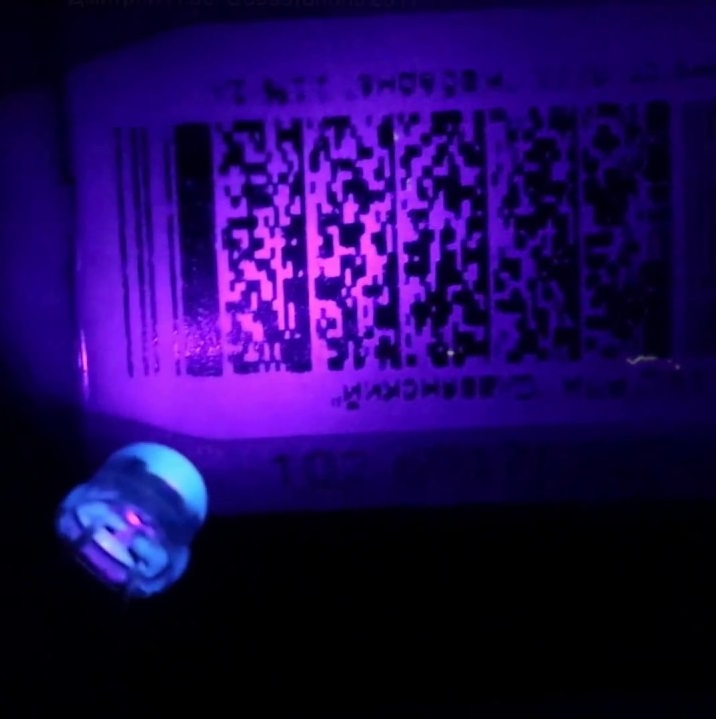

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

17 Iunie /2019 08:00

Proprietatea privată (bunul imobil) nefolosită în activitatea de întreprinzător, potrivit art. 39 alin. (1) lit. b) din Codul fiscal