Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Codul fiscal nr. 1163-XIII din 24.04.1997

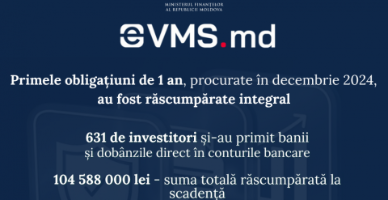

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Ministerul Finanțelor anunță deschiderea perioadei de subscriere pentru valorile mobiliare de stat (VMS) prin intermediul platformei www.eVMS.md, începând cu 19 mai și până pe 28 mai 2025. În cadrul acestei sesiuni, investitorii persoane fizice, pot opta pentru obligațiuni de stat cu maturități de: .

Компания получила инвестиционный кредит в рамках программы «373». Ежемесячно, согласно графику, налогоплательщик уплачивает банковские проценты по ставке 7%. При этом, часть процентных начислений компенсируется Организацией по развитию предпринимательства (ОРП) в рамках программы

SRL achiziționează un teren împreună cu o construcție nefinisată. Pentru achiziția dată a primit de la bancă credit ipotecar. Dobânda lunară aferentă creditului ipotecar poate fi inclusă în valoarea construcției și în valoarea terenului conform ponderii în totalul achiziției sau dobânda aferentă terenului se contabilizează ca și cheltuieli curente?

17 Aprilie /2025 07:39

Compania a contractat un credit investițional prin programul 373. Lunar, conform graficului se achită dobânda bancară 7% de contribuabil. Totodată, o parte a dobânzii este compensată în cadrul programului 373 de către ODA. Constituie suma dobânzii compensată de către ODA sursă de venit impozabil sau nu? Acest venit se ajustează în anexa 1D a Declarației VEN12?

16 Aprilie /2025 09:11

În cazul în care contribuabilul care acordă împrumut fără dobândă fondatorului, care este și angajatul acestuia, a aplicat prevederile art. 19 din CF și a determinat facilitate acordată de angajator, va fi obligat să aplice și prevederile art. 21 alin.(6) din CF?

28 Octombrie /2024 07:56

Conform art. 1314 alin. (1) și alin. (2) din Codul civil (în continuare – CC), prin contractul de leasing, o parte (locator) se obligă să asigure celeilalte părţi (locatar), în decursul unui termen convenit care depăşeşte 1 an (termenul de leasing),

08 August /2024 14:36