Documente și comentarii

Anastasia Certan: "Principalele măsuri de politică fiscală pentru anul 2012, aspecte de administrare fiscală şi de perfecţionare a legislaţiei fiscale naţionale"

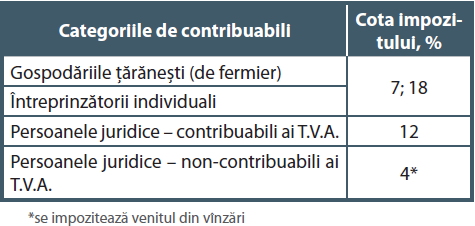

- Menţinerea sistemului progresiv de impozitare a veniturilor persoanelor fizice, mărimii tranşelor de venit impozabile şi a cotelor impozitului, de 7% şi 18%.

- Majorarea mărimii scutirii anuale personale cu 540 lei, de la 8100 lei la 8640 lei, a scutirii anuale personale majore cu 840 lei, de la 12000 lei la 12840 lei, şi a scutirii anuale pentru persoane întreţinute cu 120 lei, de la 1800 lei la 1920 lei.

- Extinderea scutirii anuale pentru persoanele întreţinute faţă de ruda de gradul doi în linie colaterală, invalid din copilărie, al acestora. Astfel, în cazul în care contribuabilul are la întreţinere o soră (frate) invalid din copilărie şi nu există alţi întreţinători, acesta va putea beneficia de scutirea pentru persoanele întreţinute. Actualmente, contribuabilul nu poate utiliza scutirea menţionată pentru soră (frate).

- Reintroducerea impozitului pe venitul persoane Principalele măsuri de politică fiscală pentru anul 2012, aspecte de administrare fiscală şi de perfecţionare a legislaţiei fiscale naţionalelor juridice care desfăşoară activitate de întreprinzător în mărime de 12%. Actualmente, veniturile obţinute de către aceşti contribuabili se impozitează la cota de 0%.

- Anularea tuturor facilităţilor fiscale generale şi individuale privind impozitul pe venit, cu menţinerea asupra următoarelor: agenţilor economici-rezidenţi ai zonelor economice libere (pînă la expirarea termenului de activitate a zonelor economice libere); persoanelor fizice şi juridice pentru veniturile obţinute sub formă de dobânzile la depozite bancare şi valori mobiliare corporative (pînă la 01.01.2015); angajaţilor agenţilor economici a căror activitate de bază este realizarea de programe – sectorul tehnologiilor informaţionale (pînă la 31 decembrie 2016 inclusiv).

- Reintroducerea cotelor impozitului pe venit, de 7% şi 18%, pentru gospodăriile ţărăneşti (de fermier) şi întreprinzătorii individuali. Actualmente, veniturile obţinute de către aceşti contribuabili se impozitează la cota de 0%.

- Introducerea impozitului unic în mărime de 4% din venitul obţinut din activitatea operaţională de către agenţii micului business, care nu vor atinge plafonul de înregistrare benevolă în calitate de contribuabil al T.V.A. de 100 mii lei sau plafonul de înregistrare obligatorie în calitate de contribuabil al T.V.A. de 600 mii lei, adică pentru toate persoanele juridice care nu sunt contribuabili ai T.V.A.. Totodată, acele persoane juridice non-contribuabili ai T.V.A. care vor efectua livrări de mărfuri, servicii între 100 mii lei şi 600 mii lei, vor putea alege fie regimul fiscal special (de 4%) fie regimul fiscal general (de 12%). Aplicarea regimului fiscal general la cota impozitului de 12% se va efectua din momentul în care persoanele juridice se înregistrează în calitate de contribuabili ai T.V.A..

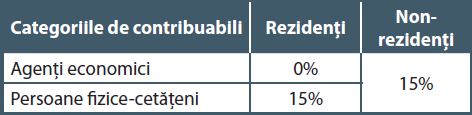

Menţinerea cotei impozitului reţinut final la sursă din venitul sub formă de dividende obţinut de persoane fizice - cetăţeni rezidente şi nerezidente, agenţi economici nerezidenţi, de 15%, iar pentru agenţi economici rezidenţi, de 0%, cu includerea ulterioară a acestui venit în venitul brut a agenților economici care vor primi acest venit.

Sistemul de impozitare a veniturilor sub formă de dividende începînd cu 01.01.2012

Menţinerea cotei impozitului reţinut final la sursă din venitul sub formă de dividende obţinut de persoane fizice - cetăţeni rezidente şi nerezidente, agenţi economici nerezidenţi, de 15%, iar pentru agenţi economici rezidenţi, de 0%, cu includerea ulterioară a acestui venit în venitul brut a agenților economici care vor primi acest venit.

Sistemul de impozitare a veniturilor sub formă de dividende începînd cu 01.01.2012

- Reţinerea la sursă din dividendele repartizate, începînd cu perioada fiscală 2012 aferente profitului nerepartizat din perioadele fiscale 2008 - 2011 inclusiv, precum şi a sumelor retrase din capitalul social în perioada fiscală 2012 aferente majorării capitalului social din repartizarea profitului net şi/sau altor surse în perioadele fiscale 2010 - 2011 inclusiv, la cota de 15%.

- Diminuarea mărimii cotei impozitului reţinut la sursă din venitul obţinut de agenţi economici şi cetăţeni nerezidenţi, de la 15% la 12%, în aceeaşi mărime ca şi impozitul pe venitul agenţilor economici, cu excepţia venitului sub formă de dividende (15%).

- Menţinerea plăţii prealabile a impozitului pe venitul persoanelor fizice-cetăţeni, concomitent cu majorarea cotei impozitului pe venit reţinut la sursa de plată, de la 5% la 7%, în vederea aducerii în concordanţă cu cota minimă de impozitare a veniturilor persoanelor fizice - cetăţeni.

- Anularea plăţii prealabile a impozitului pe venitul obţinut de către agenţii economici de la prestarea serviciilor de locaţiune, dare în arendă, servicii de publicitate, servicii de audit, servicii de management, marketing, consultanţă, servicii de protecţie şi pază, servicii ce ţin de instalarea, deservirea şi reparaţia tehnicii de calcul, servicii de prelucrare a datelor.

- Introducerea sistemului de deducere a provizioanelor pentru companiile de leasing destinate acoperirii creanţelor ce ţin de nerecuperarea ratelor şi dobânzilor de leasing în mărime de până la 5% inclusiv din soldul mediu ponderat anual al creanţelor aferente contractelor de leasing, în scopul asigurării unui tratament echitabil între agenţii economici din sectorul leasingului cu ceilalţi agenţi economici din sectorul financiar.

- Stabilirea de noi surse de venit neimpozabile: indemnizaţia unică primită în urma unui accident de muncă sau în urma unei boli profesionale, de salariaţi ori de moştenitorii lor legali; donaţiile efectuate caselor de copii de tip familial, concomitent cu deductibilitatea acestor sume în scopuri fiscale în mărime de 10% din venitul impozabil (după regula generală); veniturile din reevaluarea mijloacelor fixe şi a altor active (care nu se recunosc în scopuri fiscale); veniturile obţinute de persoane fizice şi juridice în urma primirii compensaţiilor pentru daunele cauzate şi a venitului ratat, inclusiv a creşterii de capital în cadrul implementării Acordului Compact dintre Republica Moldova şi Statele Unite ale Americii, prin intermediul Corporaţiei „Provocările Mileniului”, semnat la Washington la 22 ianuarie 2010.

- Stabilirea de noi surse de venit impozabile: dividendele sub formă de acţiuni care nu modifică în nici un fel cotele de participaţie ale acţionarilor în capitalul agentului economic, acestea actualmente fiind scutite; suma diminuărilor reducerilor pentru pierderi la active, angajamente condiţionate şi alte elemente în rezultatul îmbunătăţirii calităţii acestora pe parcursul anului fiscal; veniturile aferente provizioanelor neutilizate de către companiile de audit, companiile de leasing şi organizaţiile de microfinanţare.

- Concretizarea plafonului de limitare a deducerii cheltuielilor aferente dobînzilor suportate de către persoanele juridice şi fizice care practică activitate de întreprinzător, şi anume în limita ra tei medii ponderate a dobînzii la creditele acordate de sectorul bancar persoanelor juridice, pe termen de pînă la 12 luni şi peste 12 luni, în secţiunea pe lei moldoveneşti şi pe valută străină Acest plafon va fi unic indiferent de sursa (internă, externă), valuta (naţională, străină) şi termenul împrumutului acordat persoanelor juridice şi fizice (cu excepţia instituţiilor financiare, a organizaţiilor de microfinanţare şi a companiilor de leasing) de către agenţi economici.

- Majorarea normei de uzură, de la 10% la 12,5%, pentru proprietatea raportată la categoria III, în vederea asigurării unei progresivităţi a normelor de uzură în scopuri fiscale.

- Majorarea plafonului de atribuire la categoria de mijloace fixe pe care se calculează uzura în scopuri fiscale, de la 3000 lei la 6000 lei, şi a cuantumului deducerilor cheltuielilor neconfirmate documentar, de la 0,1% la 0,2% din venitul impozabil.

- Specificarea cheltuielilor aferente riscului de audit care se vor permite la deducere în scopuri fiscale (cheltuielile aferente formării provizioanelor şi primelor de asigurare conform contractelor de asigurare de răspundere civilă profesională), în mărime de 15% din venitul vînzărilor în anul de gestiune aferente auditului rapoartelor financiare anuale şi/sau rapoartelor financiare anuale consolidate.

- Ajustarea legislaţiei fiscale, astfel ca venitul sub formă nemonetară să se determine potrivit prevederilor Standardelor Naţionale de Contabilitate (S.N.C.) şi Standardelor Internaţionale de Raportare Financiară (S.I.R.F.), dat fiind recunoaşterea principiilor generale stabilite în aceste standarde conform prevederilor Codului fiscal.

- Extinderea mecanismului de restituire a T.V.A. la investiţiile (cheltuielile) capitale efectuate începând cu 01 ianuarie 2012 în localităţile republicii pentru mun. Chişinău şi Bălţi, exceptînd cele efectuate în clădiri şi autoturisme, cu următoarele elemente specifice: (1) nestabilirea plafoanelor de restituire a T.V.A. la investiţiile (cheltuielile) capitale efectuate în toată republica şi anularea celor stabilite la investiţiile (cheltuielile) capitale efectuate în alte localităţi decît mun. Chişinău şi Bălţi; (2) restituirea T.V.A. se efectuează într-un termen care nu depăşeşte 3 perioade fiscale după perioada fiscală în care au fost efectuate investiţiile (chelcheltuielile) capitale, adică instituirea termenului maxim de 3 perioade fiscale pentru restituirea T.V.A., pe parcursul căreia agentul economic poate solicita restituirea sumei T.V.A. și i se va restitui această sumă; (3) numai contribuabilii T.V.A. beneficiază de restituirea T.V.A. la investiţii (cheltuieli) capitale; (4) definirea noţiunii de investiţii capitale în scopuri de restituire a T.V.A. la investiţii (cheltuieli) capitale, prin specificarea scopului investiţiilor (cheltuielilor) capitale - cu destinaţie productivă şi a activelor materiale care pot face obiectul investiţiilor capitale – active materiale pe termen lung noi, procurate şi/sau create. În prezent, restituirea T.V.A. la investiţiile (cheltuielile) capitale se efectuează în toate localităţile republicii exceptînd mun.Chişinău şi Bălţi, cu aplicarea plafoanelor de restituire a T.V.A., într-un termen de restituire a T.V.A. de 45 zile de la data depunerii cererii şi se extinde faţă de contribuabili ai T.V.A. şi non-contribuabili ai T.V.A. – cu dreptul de a te înregistra ca atare pentru a beneficia de restituirea T.V.A. la investiţii (cheltuieli) capitale.

- Menţinerea scutirii de T.V.A. (de rînd cu menţinerea taxei vamale) la mijloacele fixe depuse în capitalul social al agentului economic doar pe parcursul anului 2012.

- Majorarea plafonului de atribuire la categoria de mijloace fixe care se depun în capitalul social al agentului economic fără achitarea T.V.A. (de rînd cu taxa vamală), de la 3000 lei la 6000 lei.

- Introducerea mecanismului de utilizare a sumei T.V.A. pasibilă restituirii contribuabililor în contul stingerii obligaţiilor viitoare ale acestora faţă de bugetul public naţional.

- Majorarea plafonului de neatribuire la categoria de obiect al impunerii cu T.V.A. a livrărilor de mărfuri, servicii efectuate cu titlu gratuit în scopuri de publicitate şi/sau de promovare a vînzărilor, de la 0,1% la 0,2% din venitul de vînzări obţinut pe parcursul anului precedent anului în care se efectuează această livrare.

- Stipularea expresă a tuturor documentelor confirmative pentru beneficierea restituirii ulterioare a T.V.A. pentru mărfurile şi serviciile procurate.

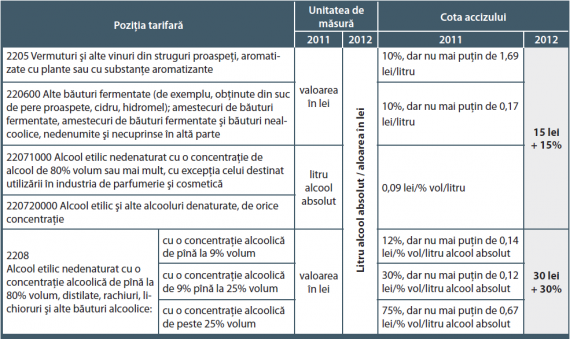

- Majorarea cotelor accizelor la benzină şi derivatele acesteia, cu 185 lei, de la 2700 lei/tona şi la 2885 lei/tona; la motorină, cu 75 lei, de la 1125 lei/tona la 1200 lei/tona.

- Introducerea accizului pentru gazul lichefiat în mărime de 1800 lei/tonă, concomitent cu anularea taxei pentru gazul lichefiat importat. Mărimea taxei pentru gazul lichefiat importat constituie 200 lei/tona.

- Majorarea cotelor accizului la ţigarete cu filtru, de la 10 lei + 18% la 20 lei + 24% din valoarea în lei/1000 bucăţi, iar la ţigaretele fără filtru, de la 10,50 lei/1000 bucăţi la 20 lei/1000 bucăţi.

- Modificarea structurii mărimii cotei accizului la alte articole din tutun (ţigări de foi şi trabucuri), de la 25%/valoarea în lei şi 10,80 lei/1000 bucăţi la 40%/valoarea în lei.

- Anularea accizului pentru vinul din struguri proaspeţi şi mustul de struguri (poziţia tarifară 2204).

- Modificarea structurii şi mărimii cotei accizului la alcoolul etilic nedenaturat cu o concentraţie alcoolică de pînă la/mai mult de 80% volum (poziţiile tarifare 2207, 2208), alte băuturi alcoolice (poziţiile tarifare 2205, 220600):

- Anularea accizului la articolele de cristal. În prezent, cota accizului la aceste produse constituie 55%.

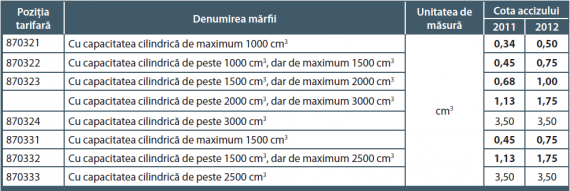

- Majorarea cotelor accizelor la autoturisme (aproximativ în proporţie de 50%), cu excepţia celor cu capacitatea cilindrică de peste 3000 cm3 care consumă benzină şi cu capacitatea cilindrică de peste 2500 cm3 care consumă motorină, a căror cote ale accizului vor fi menţinute la nivelul de 3,50 euro/ cm3:

- Concretizarea şi reglementarea achitării accizelor la momentul expedierii, transmiterii (transportării) mărfurilor supuse accizelor din încăperea de acciz în cazul transmiterii mărfurilor supuse accizelor cu plată sau cu titlu gratuit, inclusiv în contul salariului, angajaţilor subiectului impunerii, altor persoane, în cazul însuşirii mărfurilor de către subiectul impunerii sau de către membrii familiei acestuia, precum şi în cazul deplasării în alt mod a mărfurilor.

- Introducerea obligativităţii calculării şi achitării accizului în valută naţională la comercializarea ţigaretelor cu filtru în magazinele duty-free.

- Scutirea de accize (în contextul normei similare stabilite la T.V.A.) a proprietăţii confiscate, proprietăţii fără stăpîn, proprietăţii trecute în posesia statului cu drept de succesiune şi comori. Aceasta va exclude necesitatea achitării obligaţiei fiscale de către autorităţile de stat la livrarea bunurilor confiscate

- Implementarea următoarei etape a noului sistem de impozitare a bunurilor imobiliare cu destinaţie locativă – apartamente şi case de locuit individuale din satele (comunele) din componenţa municipiilor Chişinău şi Bălţi şi a terenurilor agricole cu construcţiile amplasate pe ele, în funcţie de valoarea de piaţă a acestora. Începînd cu 01.01.2007, la valoarea de piaţă se impozitează şi bunurile imobiliare cu destinaţie locativă – apartamente, case individuale de locuit şi terenurile aferente fondului de locuit din municipii şi oraşe; garajele şi terenurile pe care acestea sînt amplasate şi loturile întovărăşirilor pomicole cu sau fără construcţiile amplasate pe ele ale persoanelor fizice; bunurile imobiliare cu destinaţie comercială şi industrială ale persoanelor juridice. Celelalte categorii de bunuri imobiliare rămîn a fi impozitate pe vechi, din valoarea normativă sau valoarea de bilanţ al acestora, cu aplicarea cotelor respective ale impozitului.

- Introducerea cotei impozitului pe bunurile cu destinaţie locativă – apartamente şi case de locuit individuale din satele (comunele) din componenţa municipiilor Chişinău şi Bălţi, în mărime de 0,05% (cota minimă) şi 0,3% (cota maximă), şi terenurile agricole cu construcţiile amplasate pe ele, în mărime de 0,1% (cota minimă) şi 0,3% (cota maximă).

- Majorarea limitelor cotelor impozitului pe bunurile imobiliare cu destinaţie locativă din municipii şi oraşe, inclusiv din localităţile aflate în componenţa acestora, cu excepţia satelor (comunelor); pentru garajele şi terenurile pe care acestea sînt amplasate, loturile întovărăşirilor pomicole cu sau fără construcţii amplasate pe ele, de la 0,02% (cota minimă) şi 0,25% (cota maximă) la 0,05% şi 0,3%.

- Anularea prevederii ce ţine de neimpozitarea bunurilor imobiliare cu un grad de finalizare mai mic de 50%. Astfel, urmare modificărilor propuse urmează a fi impozitate toate bunurile imobiliare estimate la valoarea de piaţă indiferent de gradul de finalizare al acestora.

- Concretizarea aspectelor ce ţin de perioada fiscală pentru care urmează a se calcula şi achita impozitul pe bunurile imobiliare.

- Clarificarea modului de înştiinţare a contribuabililor persoane fizice-cetăţeni de către serviciile de colectare a impozitelor şi taxelor locale despre obligaţia achitării impozitului pe bunurile imobiliare.

- Clarificarea aspectului legat de obligarea tuturor persoanelor juridice de a calcula de sine stătător suma anuală a impozitului pe bunurile imobiliare, dar nu doar a celor ce desfăşoară activitate de întreprinzător, inclusiv specificarea unor momente ce ţin de impozitare în cazul apariţiei a unor bunuri imobiliare noi sau dispariţiei (distrugerii) bunurilor imobiliare în cursul perioadei fiscale.

- Elucidarea unor aspecte ce ţin de prezentarea calculului impozitului pe bunurile imobiliare de către diverse categorii de contribuabili.

- Stabilirea termenului de plată a impozitului pe bunurile imobiliare dobîndite după 1 iulie a perioadei fiscale respective.

- Anularea taxei pentru amenajarea localităţilor din zona de frontieră care au birouri (posturi) vamale de trecere a frontierei vamale.

- Eliminarea lacunei existente pentru situaţiile în care proprietarii afişelor, pancartelor, panourilor şi altor mijloace tehnice pentru amplasarea publicităţii exterioare sînt autorităţile publice, instituţiile finanţate de la bugetele de toate nivelurile şi organizaţiile necomerciale, care sunt scutiţi de taxa pentru amplasarea publicităţii şi transmit drepturile de posesie, folosinţă bunurile menţionate persoanelor fizice şi juridice, prin transferarea sarcinii fiscale la persoanele care, efectiv, se folosesc de mijloacele tehnice pentru amplasarea publicităţii exterioare.

- Stabilirea expresă a perioadei de calculare a taxei pentru publicitate şi a taxei pentru unităţile comerciale şi/sau de prestări servicii de deservire socială, care va fi calculată pe întreaga perioadă în care autorizaţia pentru desfăşurarea activităţilor respective va fi valabilă.

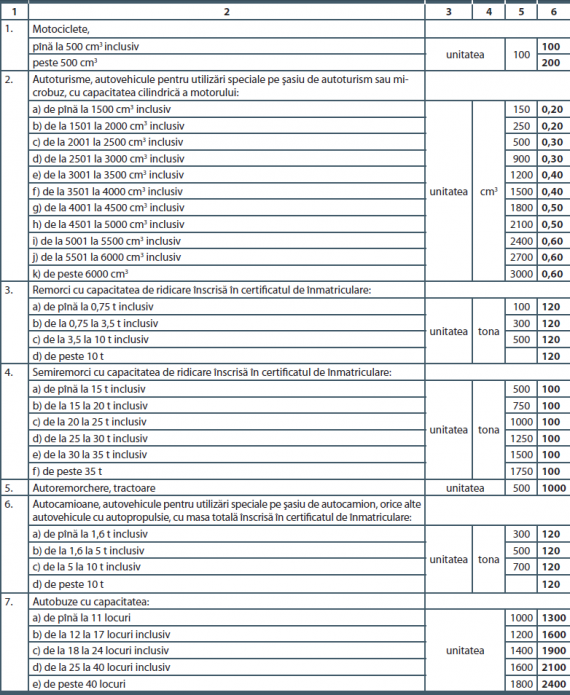

- Rebalansarea mărimilor cotelor taxei pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova şi stabilirea acestora în funcţie de capacitatea cilindrică a motorului, masa totală şi sarcina masică pe osie:

- Recepţionarea nemijlocită la inspectoratul fiscal de stat teritorial a informaţiei referitoare la taxa pentru folosirea zonei de protecţie a drumurilor din afara perimetrului localităţilor pentru efectuarea lucrărilor de construcţie montaj.

- Majorarea preţurilor minime de comercializare cu amănuntul şi ridicata a băuturilor alcoolice tari, de la 36 lei/litru la 75 lei/litru - pentru comerţul cu ridicata şi, de la 50 lei/litru la 100 lei/litru - pentru comerţul cu amănuntul.

- Excluderea din legislaţia fiscală a obligaţiilor ce ţin de utilizarea terminalelor POS şi transferarea acestor norme în legislaţia care reglementează activitatea întreprinderilor, deoarece nu au caracter fiscal, şi administrarea respectării obligaţiei respective nu face obiectul de activitate ale organelor de administrare fiscală, doar în partea ce ţine de controlul corectitudinii înregistrării operaţiunilor prin intermediul acestor aparate.

- Eliminarea normei care prevede aplicarea sancţiunilor fiscale privind prezentarea dării de seamă fiscale după termenul stabilit pentru prezentarea acesteia. Aceasta va permite contribuabililor să prezinte dări de seamă corectate pentru orişicare perioadă fiscală până la anunţarea şi/sau derularea controlului fiscal. Totodată, această modificare va permite de a concretiza cazul cînd încetează termenul de prezentare a dării de seamă fiscale. Astfel, în cazul în care este iniţiat un control fiscal ce nu vizează darea de seamă fiscală greşită sau cu omisiuni, acest control nu va servi ca bază pentru a limita dreptul contribuabilului la prezentarea dării de seamă fiscale.

- Concretizarea cazurilor de neaplicare a majorării de întârziere (penalităţii) în cazul în care nu prejudiciază bugetul chiar şi pentru situaţiile în care au fost stabilite deja sancţiunile respective, ceea ce va stimula contribuabilii să-şi depisteze şi să-şi corecteze de sine stătător erorile făcute. Astfel, sancţiunea fiscală nu se va aplica, în întregime, iar în cazul în care a fost deja stabilită va fi anulată, în întregime, dacă nu apar obligaţii fiscale suplimentare.

- Concretizarea cazurilor de neaplicare a penalităţilor şi amenzilor pentru diferite tipuri de încălcări fiscale, modificarea structurii şi mărimii sancţiunilor fiscale pentru nerespectarea modului de întocmire şi de prezentare a dării de seamă fiscale şi facturii fiscale, cît şi majorarea mărimile amenziamenzilor la comiterea celor mai frecvente încălcări fiscale: împiedicarea activităţii organului fiscal în cadrul controlului fiscal (majorarea mărimii amenzii de la 3000 lei la 10000 lei); neprezentarea, prezentarea tardivă şi/sau neautentică a informaţiei privind acţiunile întreprinse sau ce urmează a fi întreprinse de executorul judecătoresc în partea ce ţine de obligaţia fiscală (se instituie amenda de 3000 lei); neexecutarea cerinţelor din citaţia organului fiscal (majorarea mărimii amenzii de la 3000 lei la 10000 lei); neutilizarea maşinilor de casă şi de control (majorarea mărimii amenzii de la 5000 lei şi 6000 lei la 10000 lei); neeliberarea biletelor de călătorie (se instituie amenda de 10000 lei), etc. Cele propuse ţin să asigure ca mărimea sancţiunilor fiscale să fie proporţională costului încălcărilor fiscale datorate bugetului, să-i stimuleze pe contribuabili să-şi depisteze şi să-şi corecteze de sinestătător erorile făcute.

- Implementarea conceptului de estimare a obligaţiei fiscale a persoanelor fizice rezidente – cetăţeni ai Republicii Moldova prin metode şi surse indirecte, începînd cu 01 ianuarie 2012, adică determinarea venitului impozabil estimat şi calcularea suplimentară a impozitului pe venit nedeclarat de către aceştia, care: (1) în perioada unui an fiscal obţin proprietăţi (bunuri imobiliare, valori mobiliare, mijloace de transport, mijloace băneşti) ce depăşesc cumulativ suma de 1 milion de lei, cu excepţia persoanelor fizice proprietari ai bunurilor imobiliare care au început construcţia pînă la 1 ianuarie 2012, iar înregistrarea la organul cadastral au efectuat-o după aceasta dată; (2) efectuează pe parcursul unui an fiscal cheltuieli individuale, altele decît cele specificate mai sus, ce depăşesc suma de 300 mii lei. Totodată, persoanele fizice ce dispun la 01 ianuarie 2012 de mijloace băneşti în sumă ce depăşesc 300 mii lei, urmează să le declare la organul fiscal. Nedeclararea sumelor respective va lipsi persoana fizică supusă verificării de dreptul de a argumenta veniturile obţinute pînă la 01 ianuarie 2012. Urmare realizării procedurii de estimare indirectă a venitului impozabil al persoanelor fizice, organul fiscal iniţial va analiza şi va selecta acele persoane fizice la care s-a identificat cel mai mare risc de nedeclarate a impozitului pe venit. Ulterior persoanele respective vor fi supuse verificării fiscale prealabile, unde, în baza surselor indirecte acumulate, se va reconstitui situaţia fiscală prealabilă a persoanei fizice şi se va determina venitul impozabil estimat.

- Extinderea aplicabilităţii metodelor şi surselor indirecte de estimare a obligaţiei fiscale faţă de toţi agenţii economici, începînd cu 01 ianuarie 2012. În prezent, acestea se extind numai faţă de agenţii economici din sferele: comerţul cu ridicata şi cu amănuntul; alimentaţia publică; industria extractivă; prestarea serviciilor hoteliere, de transport şi comunicaţii).

- Crearea pîrghiilor de asigurare a stingerii obligaţiei fiscale a contribuabililor prin intermediul procedurii de executare efectuate de către executorii judecătoreşti. Totodată, Inspectoratul Fiscal Principal de Stat de pe lîngă Ministerul Finanţelor va fi organul care va efectua controlul direct asupra procedurii de executare efectuate de către executorii judecătoreşti pentru situaţiile în care statul apare ca creditor (a ordinelor incaso trezoreriale care au valoarea de documente executorii), deoarece activitatea executorilor judecătoreşti este una privată şi măsurile disciplinare în această situaţie sînt obligatorii.

- Stabilirea dreptului funcţionarului fiscal şi a principiilor generale de efectuare a cumpărăturii de control, ce permite verificarea corectitudinii respectării disciplinei decontărilor băneşti cu populaţia şi respectării de către contribuabil a altor prevederi ale legislaţiei fiscale. La rîndul său, cumpărătura de control reprezintă modalitatea de control, exprimată în crearea artificială de către funcţionarul fiscal a situaţiei privind procurarea bunurilor materiale, efectuarea comenzii de executare a lucrărilor şi serviciilor fără scopul de a le achiziţiona (consuma) sau de a le realiza.

- Implementarea sistemului informaţional automatizat de creare şi circulaţie a documentelor electronice între Serviciul Fiscal de Stat şi instituţiile financiare, în cazul deschiderii, modificării sau închiderii conturilor bancare. În prezent, circulaţia documentelor se efectuează prin intermediul poştei şi curierilor.

- Extinderea numărului de contribuabili care pot sa beneficieze de modificarea termenului de stingere a obligaţiei fiscale fără calcularea majorării de întîrziere, şi anume cu acei care beneficiază de scutirea anuală personală majoră.

- Introducerea noţiunii de post fiscal electronic şi modul de funcţionare al acestuia. Cadrul legal actual prevede instituirea doar a posturilor fiscale staţionare şi mobile.

- Introducerea normelor ce ţin de executarea silită a producţiei agricole nerecoltate (viitoare). În prezent, Codul fiscal nu prevede executarea silită a fructelor neculese sau recoltelor prinse de rădăcini, din care considerente în cazul existenţei a unor astfel de mărfuri la contribuabil, este imposibilă executarea silită a lor.

- Modificarea procedurii de comercializare a valorilor mobiliare sechestrate, prin intermediul Bursei de Valori actualmente aceasta fiind realizată de organelor fiscale

Monitorul fiscal FISC.md Nr.4 2011

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul de confirmare expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

Stimate utilizator

Pentru îmbunătățiri ulterioare vă îndemnăm să oferiți un feedback cu privire la calitatea și disponibilitatea serviciilor furnizate prin intermediul site-ului web și al interfeței de utilizator comune.

2530 vizualizări

Data publicării:

29 Aprilie /2013 17:13

Catalogul tematic

Impozitul pe venit | T.V.A. | Accizele | Administrare fiscală | Impozitul pe bunurile imobiliare | Taxele locale | Taxele rutiere

Etichete:

Monitorul Fiscal FISC.MD | Anastasia Certan

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.