Panorama

Instituţii scutite de aplicarea prevederilor FATCA

(continuare a articolului Excepţii şi scutiri aferente FATCA)

Atât FATCA, cât și secțiunile 1471-1472 ale

Codului cu privire la impozitul pe venit al SUA conțin prevederi conform cărora unele instituții financiare străine sunt considerate instituţii financiare neraportoare şi beneficiari efectiv exceptaţi de la aplicarea prevederilor FATCA (vezi figura 3)

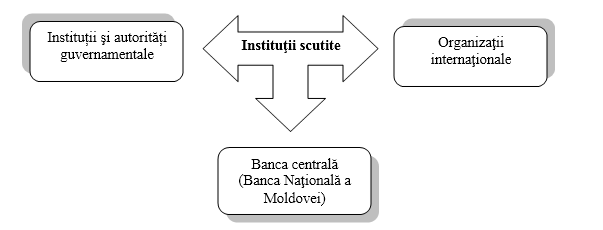

Figura 3. Instituţii financiare neraportoare ale Republicii Moldova

Şi, respectiv, scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituțiile şi autoritățile guvernamentale includ Guvernul Republicii Moldova, orice subdiviziune politică a Republicii Moldova, inclusiv raioane sau municipii, sau orice agenţie/ organism public deţinut în întregime de Republica Moldova. Această categorie este formată din părţi integrante, instituții controlate şi subdiviziunile politice ale Republicii Moldova:

1. parte integrantă a Republicii Moldova presupune orice persoană, organizaţie, instituție, agenţie, birou, fond, organism public etc. care reprezintă o autoritate de conducere a Republicii Moldova. Câştigurile nete ale acestor autorităţi trebuie să fie creditate în cont propriu sau în alte conturi ale Republicii Moldova, şi nicio parte din acestea să nu producă efecte în beneficiul oricărei persoane private2 . O parte integrantă nu include persoane independente, persoane oficiale sau administratori care acţionează în interes privat sau nume propriu.

2. instituție controlată presupune o instituție care poate fi situată în afara teritoriului Republicii Moldova, cu condiția ca:

Figura 3. Instituţii financiare neraportoare ale Republicii Moldova

Şi, respectiv, scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituțiile şi autoritățile guvernamentale includ Guvernul Republicii Moldova, orice subdiviziune politică a Republicii Moldova, inclusiv raioane sau municipii, sau orice agenţie/ organism public deţinut în întregime de Republica Moldova. Această categorie este formată din părţi integrante, instituții controlate şi subdiviziunile politice ale Republicii Moldova:

1. parte integrantă a Republicii Moldova presupune orice persoană, organizaţie, instituție, agenţie, birou, fond, organism public etc. care reprezintă o autoritate de conducere a Republicii Moldova. Câştigurile nete ale acestor autorităţi trebuie să fie creditate în cont propriu sau în alte conturi ale Republicii Moldova, şi nicio parte din acestea să nu producă efecte în beneficiul oricărei persoane private2 . O parte integrantă nu include persoane independente, persoane oficiale sau administratori care acţionează în interes privat sau nume propriu.

2. instituție controlată presupune o instituție care poate fi situată în afara teritoriului Republicii Moldova, cu condiția ca:

- să fie deţinută în întregime şi controlată de una sau mai multe instituții guvernamentale ale Republicii Moldova, în mod direct sau prin una sau mai multe instituții controlate;

- veniturile nete ale instituție să fie creditate în cont propriu sau în contul uneia sau mai multor instituții guvernamentale ale Republicii Moldova, şi nicio parte din acestea să nu producă efecte în beneficiul oricărei persoane private;

- în cazul unui eventual proces de dizolvare, activele instituției să treacă la balanţa uneia sau mai multor instituții guvernamentale ale Republicii Moldova.

- Pe lângă acestea, cerințele FATCA nu vor fi aplicate asupra veniturilor aferente unor programe guvernamentale, cu condiția ca activităţile programului să fie realizate pentru publicul larg în numele binelui comun sau să se refere la administrarea unor aspecte de guvernare.

Organizaţiile internaţionale vizează orice organizaţie internaţională sau o agenţie sau organism public deţinut în întregime de aceasta. Categoria dată include orice organizaţie interguvernamentală care:

- presupune implicarea guvernelor altor state în afara SUA;

- dispune de un acord de colaborare în vigoare între oficiile centrale ale acesteia şi Republica Moldova;

- veniturile acesteia nu produc efecte în beneficiul persoanelor private.

Banca centrală este o instituţie desemnată prin lege sau alt act normativ, drept autoritate, alta decât Guvernul Republicii Moldova, de emitere a instrumentelor menite să circule în calitate de monedă. În cazul Republicii Moldova, aceasta este Banca Națională a Moldovei.

Suplimentar, se remarcă faptul că scutirea de la prevederile FATCA nu se aplică în cazul în care instituțiile vizate mai sus obțin venituri care derivă dintr-o obligaţie deţinută în legătură cu o activitate financiară comercială, cum ar fi: societate de asigurări, instituţie ce gestionează depozite de titluri mobiliare sau instituţie de atragere a depozitelor.

Entităţi care se califică drept beneficiari efectiv exceptaţi de la aplicarea prevederilor FATCA

Reieșind din prevederile FATCA și cele ale Codului cu privire la impozitul pe venit al SUA, unele entități pot fi tratate drept instituţii financiare neraportoare ale Republicii Moldova şi beneficiari exceptaţi de la impozitare (vezi figura 4)

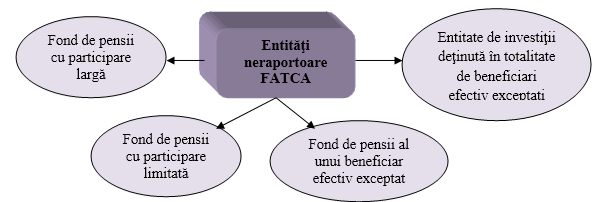

Figura 4. Entităţi neraportoare exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Un fond de pensii cu participare largă reprezintă un fond stabilit în Republica Moldova cu scopul de a oferi indemnizaţii de pensionare, invaliditate, sau ajutoare de deces pentru beneficiarii, cu condiţia că fondul:

1.are mai mulţi beneficiari cu drept asupra a peste 5% din activele fondului;

2.este supus reglementărilor Republicii Moldova şi raportează anual informaţii aferente beneficiarilor săi către Serviciul Fiscal de Stat;

3.îndeplineşte cel puţin una din următoarele cerinţe:

Figura 4. Entităţi neraportoare exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Un fond de pensii cu participare largă reprezintă un fond stabilit în Republica Moldova cu scopul de a oferi indemnizaţii de pensionare, invaliditate, sau ajutoare de deces pentru beneficiarii, cu condiţia că fondul:

1.are mai mulţi beneficiari cu drept asupra a peste 5% din activele fondului;

2.este supus reglementărilor Republicii Moldova şi raportează anual informaţii aferente beneficiarilor săi către Serviciul Fiscal de Stat;

3.îndeplineşte cel puţin una din următoarele cerinţe:

- este scutit de plata impozitelor pe veniturile din investiţii în Republica Moldova în conformitate cu legislaţia Republicii Moldova, datorită statutului său;

- primeşte cel puţin 50% din contribuţiile sale totale (altele decât transferurile de active de la alte fonduri) de la angajatorii ce finanţează fondul;

- distribuţii sau retrageri din fond sunt permise doar la survenirea evenimentelor specifice legate de pensionare, invaliditate sau deces, iar în cazul în care distribuirile sau retragerile sunt efectuate înainte de apariţia unor astfel de evenimente, se aplică sancţiuni;

- contribuţiile angajaţilor la fond (altele decât cele de formare a fondului de pensii) sunt limitate în funcţie de veniturile obţinute de fiecare angajat sau nu pot depăşi valoarea de 50,0 mii USD anual.

Fondul de pensii cu participare limitată este un fond stabilit în Republica Moldova cu scopul de a oferi indemnizaţii de pensionare, invaliditate, sau ajutoare de deces pentru beneficiari, cu condiţia că fondul:

- are mai puţin de 50 de participanţi;

- este sponsorizat de către unul sau mai mulţi angajatori care nu sunt entităţi de investiţii sau ,,NFFE pasive3” ;

- contribuţiile angajatului sau angajatorului la fond (altele decât transferuri de active de la alte fonduri de pensii) sunt limitate în raport cu veniturile şi compensaţiile obţinute de către angajat;

- participanţii fondului – nerezidenţi ai Republicii Moldova nu au dreptul la mai mult de 20% din activele fondului;

- fondul este supus reglementărilor Republicii Moldova şi raportează anual Serviciului Fiscal de Stat informaţii despre beneficiarii săi

.

Fondul de pensii al unui beneficiar efectiv exceptat presupune fondul stabilit în Republica Moldova de către un beneficiar efectiv exceptat de la aplicarea prevederilor FATCA. Scopul fondului respectiv este de a oferi indemnizaţii de pensionare, invaliditate, sau ajutoare de deces, în cazul în care beneficiile oferite unor astfel de beneficiari sau participanţi sunt în legătură cu serviciile prestate de beneficiarul efectiv exceptat.

O entitate de investiţii deţinută în totalitate de beneficiari efectiv exceptaţi este o entitate din Republica Moldova al cărei deţinători direcţi ai cotelor de participare în capitalul entităţii sunt beneficiari efectiv exceptaţi. Totodată, fiecare deţinător direct al obligaţiunii unei astfel de entităţi este fie un beneficiar efectiv exceptat care a acordat un împrumut entităţii respective, fie o instituţie care atrage depozite (bancă comercială) şi a acordat un credit entităţii prenotate.

(Va urma)

Surse: www.irs.gov și www.treasury.gov

____________________________________

2 Venitul este considerat că produce efecte în beneficiul unei persoane private în cazul în care este derivat din desfășurarea, de către o instituție guvernamentală, a unei activități comerciale, cum ar fi activitate bancară, care oferă servicii financiare pentru persoane fizice

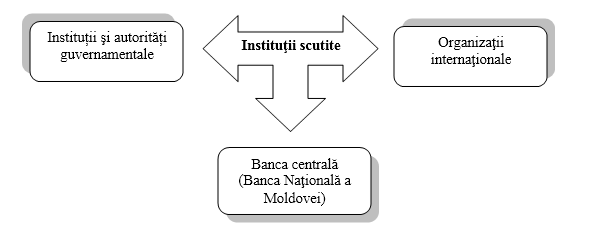

Figura 3. Instituţii financiare neraportoare ale Republicii Moldova

Şi, respectiv, scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituțiile şi autoritățile guvernamentale includ Guvernul Republicii Moldova, orice subdiviziune politică a Republicii Moldova, inclusiv raioane sau municipii, sau orice agenţie/ organism public deţinut în întregime de Republica Moldova. Această categorie este formată din părţi integrante, instituții controlate şi subdiviziunile politice ale Republicii Moldova:

1. parte integrantă a Republicii Moldova presupune orice persoană, organizaţie, instituție, agenţie, birou, fond, organism public etc. care reprezintă o autoritate de conducere a Republicii Moldova. Câştigurile nete ale acestor autorităţi trebuie să fie creditate în cont propriu sau în alte conturi ale Republicii Moldova, şi nicio parte din acestea să nu producă efecte în beneficiul oricărei persoane private2 . O parte integrantă nu include persoane independente, persoane oficiale sau administratori care acţionează în interes privat sau nume propriu.

2. instituție controlată presupune o instituție care poate fi situată în afara teritoriului Republicii Moldova, cu condiția ca:

Figura 3. Instituţii financiare neraportoare ale Republicii Moldova

Şi, respectiv, scutite de aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituțiile şi autoritățile guvernamentale includ Guvernul Republicii Moldova, orice subdiviziune politică a Republicii Moldova, inclusiv raioane sau municipii, sau orice agenţie/ organism public deţinut în întregime de Republica Moldova. Această categorie este formată din părţi integrante, instituții controlate şi subdiviziunile politice ale Republicii Moldova:

1. parte integrantă a Republicii Moldova presupune orice persoană, organizaţie, instituție, agenţie, birou, fond, organism public etc. care reprezintă o autoritate de conducere a Republicii Moldova. Câştigurile nete ale acestor autorităţi trebuie să fie creditate în cont propriu sau în alte conturi ale Republicii Moldova, şi nicio parte din acestea să nu producă efecte în beneficiul oricărei persoane private2 . O parte integrantă nu include persoane independente, persoane oficiale sau administratori care acţionează în interes privat sau nume propriu.

2. instituție controlată presupune o instituție care poate fi situată în afara teritoriului Republicii Moldova, cu condiția ca:

Figura 4. Entităţi neraportoare exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Un fond de pensii cu participare largă reprezintă un fond stabilit în Republica Moldova cu scopul de a oferi indemnizaţii de pensionare, invaliditate, sau ajutoare de deces pentru beneficiarii, cu condiţia că fondul:

1.are mai mulţi beneficiari cu drept asupra a peste 5% din activele fondului;

2.este supus reglementărilor Republicii Moldova şi raportează anual informaţii aferente beneficiarilor săi către Serviciul Fiscal de Stat;

3.îndeplineşte cel puţin una din următoarele cerinţe:

Figura 4. Entităţi neraportoare exceptate de la aplicarea prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Un fond de pensii cu participare largă reprezintă un fond stabilit în Republica Moldova cu scopul de a oferi indemnizaţii de pensionare, invaliditate, sau ajutoare de deces pentru beneficiarii, cu condiţia că fondul:

1.are mai mulţi beneficiari cu drept asupra a peste 5% din activele fondului;

2.este supus reglementărilor Republicii Moldova şi raportează anual informaţii aferente beneficiarilor săi către Serviciul Fiscal de Stat;

3.îndeplineşte cel puţin una din următoarele cerinţe:

2953 vizualizări

Data publicării:

16 Noiembrie /2017 08:37

Catalogul tematic

Noutăți | Administrare fiscală | Legislație fiscală

Etichete:

FATCA | sua | Republica Moldova | entitati economice | institutie financiara

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *