Potrivit prevederilor art. 283 alin. (2) din Codul fiscal, beneficiază de scutire la plata impozitului pe bunurile imobiliare pentru obiectele impunerii cu destinație locativă, unde acestea și-au înregistrat domiciliul (în lipsa domiciliului-reședința) următoarele categorii de persoane fizice: h) persoanele de vîrstă pensionară, persoanele cu dizabilități severe și accentuate, persoanele cu dizabilități din copilărie, persoanele cu dizabilități medii (participanți la acțiunile de luptă pentru apărarea integrității teritoriale și independenței Republicii Moldova, participanți la acțiunile de luptă din Afghanistan, participanți la lichidarea consecințelor avariei de la C.A.E. Cernobîl), precum și persoanele supuse represiunilor și ulterior reabilitate); i) familiile participanților căzuți în acțiunile de luptă pentru apărarea integrității teritoriale și independenței Republicii Moldova și persoanele care au fost întreținute de aceștia; j) familiile militarilor căzuți în acțiunile de luptă din Afghanistan și persoanele care au fost întreținute de aceștia; k) familiile care au copii cu dizabilități în vârstă de pînă la 18 ani și membrii familiilor care au la întreținere și îngrijire permanentă persoane cu dizabilități; l) familiile persoanelor decedate în urma unor boli cauzate de participarea lor la lucrările de lichidare a consecințelor avariei de la C.A.E. Cernobîl și persoanele care au fost întreținute de acestea:

Anexă

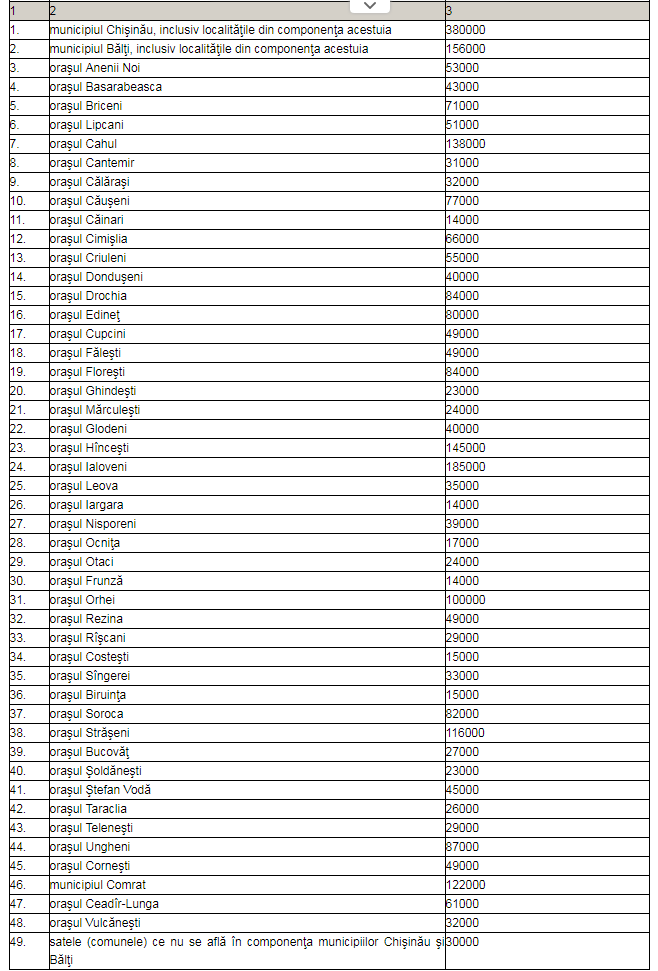

Valoarea (costul) bunurilor imobiliare cu destinație locativă (apartamente și case de locuit individuale, terenuri aferente acestor bunuri) din municipii, inclusiv din localitățile aflate în componența acestora, din orașe și sate (comune), valoare (cost) în limitele căreia se acordă scutire la plata impozitului pe bunurile imobiliare conform art. 283 alin. (21) 1. Nr. d/o; 2.

Denumirea unităţilor administrativ-teritoriale 3. Limita valorii bunurilor imobiliare scutite de impozitul pe bunurile imobiliare, lei  [modificare în Baza generalizată a practicii fiscale în temeiul modificării art. 283 alin. (2) din Codul fiscal prin Legea pentru modificarea și completarea unor acte legislative nr. 288 din 15 decembrie 2017 (publicată în Monitorul Oficial, 2017, nr.464-470/808, în vigoare 01.01.2018)]

[modificare în Baza generalizată a practicii fiscale în temeiul modificării art. 283 alin. (2) din Codul fiscal prin Legea pentru modificarea și completarea unor acte legislative nr. 288 din 15 decembrie 2017 (publicată în Monitorul Oficial, 2017, nr.464-470/808, în vigoare 01.01.2018)]

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3342 vizualizări

Data publicării:

10 Februarie /2018 08:46

Catalogul tematic

Persoana fizică | Impozitul pe bunurile imobiliare | Noutăți fiscale | Legislație fiscală | Administrare fiscală

Etichete:

Cod fiscal | Baza generalizată a practicii fiscale | persoane fizice | bunuri imobiliare

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *