Мнение эксперта

Поисковый фильтр

Период публикации

Catalogul tematic

Ключевое слово

Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

BGPF

17 Март /2025 08:00

В соответствии с положениями ч. (3) ст. 9 Закона о государственном бюджете на 2025 год №310 от 26.12.2024, объектом обложения приватным налогом выступает имущество публичной собственности, включая акции.

17 Март /2025 08:00

[Изменение в Обобщённой базе налоговой практики согласно Закону № 214/2024 от 29.12.2022 о внесении изменений в некоторые нормативные акты опубликованного в Monitorul Oficial № 355-357/545, в действиис 01.01.2025].

15 Март /2025 08:00

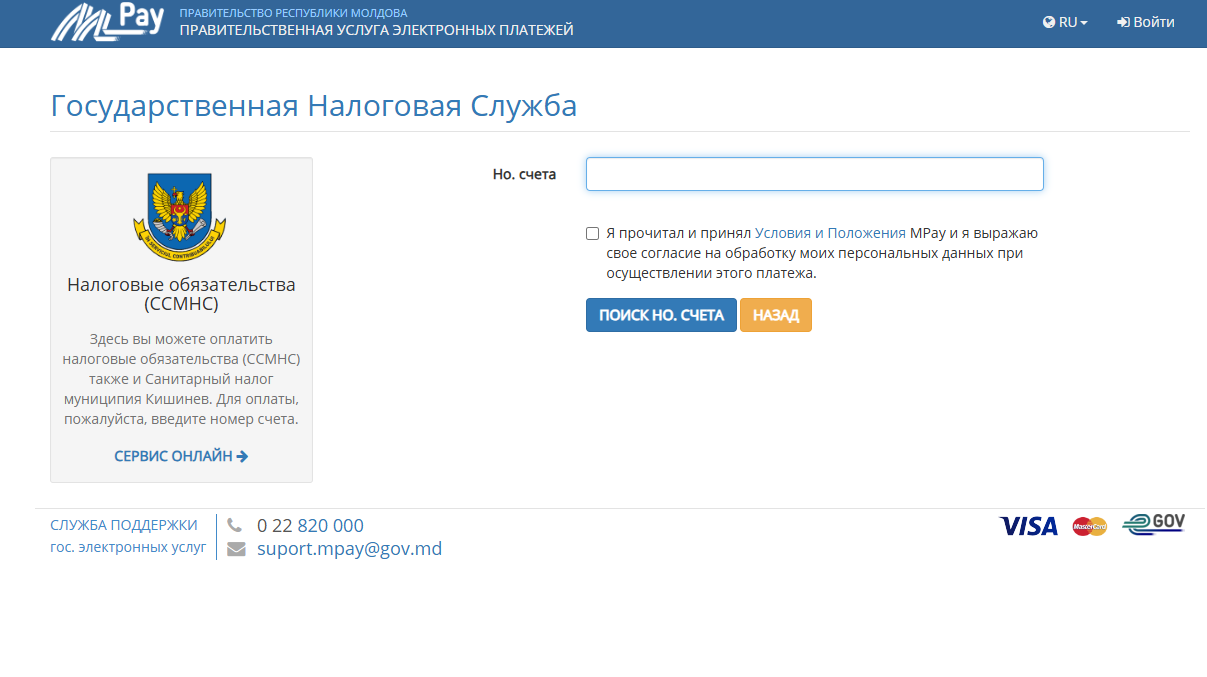

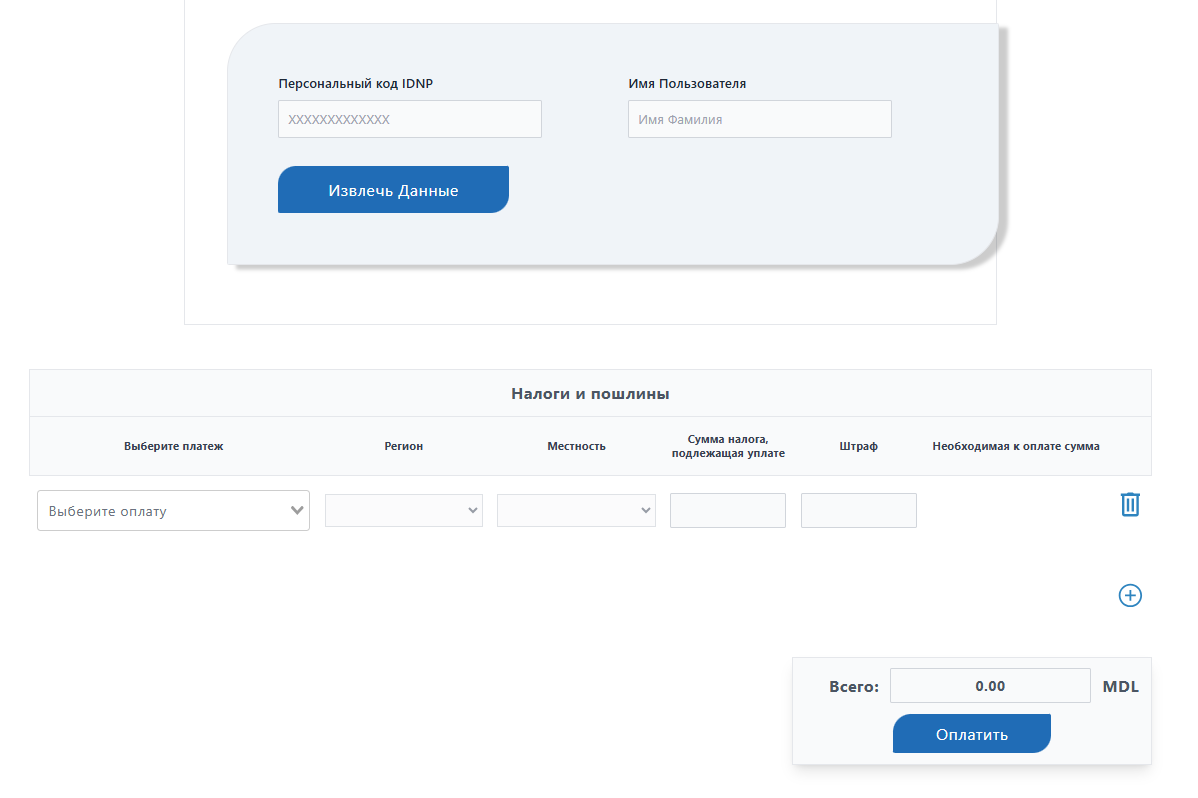

Оплату сбора на санитарную очистку можно произвести в режиме онлайн, посредством услуг:

а) «Налоговые обязательства (ССМНС)», доступной на портале www.mpay.gov.md (с уведомлением об оплате):

b) «Онлайн оплата налогов и сборов физическими лицами-гражданами», доступной на портале www.sfs.md, выбирая экономический код 114426 ,,Сбор на санитарную очистку” (без уведомления об оплате).

15 Март /2025 08:00

реклама 320x50 px

Приказ ГНС 106, от 13.04.2023

Поимущественный налог применяется только в том случае, если недвижимое имущество, предназначенное для жилья, включая дачные коттеджи (за исключением земельных участков), а также его доли, в совокупности соответствует одновременно обоим условиям: общая оценочная стоимость составляет 2 миллиона леев и более, и общая площадь составляет 120 м2 и более. В случае, когда недвижимое имущество соответствует только одному из указанных условий, они не возникают в качестве объекта налогообложения (ч. (1) ст. 2873 Налогового кодекса).

[Изменение в Обобщённой базе налоговой практики согласно Закону № 356 от 29.12.2022 о внесении изменений в некоторые нормативные акты опубликованного в Monitorul Oficial № 456-459 ст. 813 от 30.12.2022]

15 Март /2025 08:00

14 Март /2025 08:00

14 Март /2025 08:00