Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

În conformitate cu prevederile art. 104 lit. c) din Codul fiscal, importul şi/sau livrarea pe teritoriul Republicii Moldova a mărfurilor, serviciilor destinate folosinţei oficiale de către misiunile diplomatice şi misiunilor diplomatice în Republica Moldova, precum şi oficiile consulare acreditate în Republica Moldova, de reprezentanţele organizaţiilor internaţionale acreditate în Republica Moldova, destinate uzului sau consumului personal de către membrii personalului acestor misiuni diplomatice şi oficii consulare sau al reprezentanţelor organizaţiilor internaţionale, precum şi de către membrii familiilor lor care locuiesc împreună cu ei, cu excepţia cetăţenilor Republicii Moldova, precum şi a cetăţenilor străini şi apatrizi cu reşedinţa permanentă în Republica Moldova, se impozitează la cota zero a TVA. Totodată, modul de aplicare a cotei zero a TVA şi modul de restituire a sumelor TVA este stabilit în Regulamentul cu privire la modul de aplicare a cotei zero a TVA şi de restituire a sumelor TVA la livrările stabilite de art.104 lit.c) din Codul fiscal, aprobat prin Hotărîrea Guvernului nr.543 din 08.07.2014 (Monitorul Oficial 178-184/580, 11.07.2014)

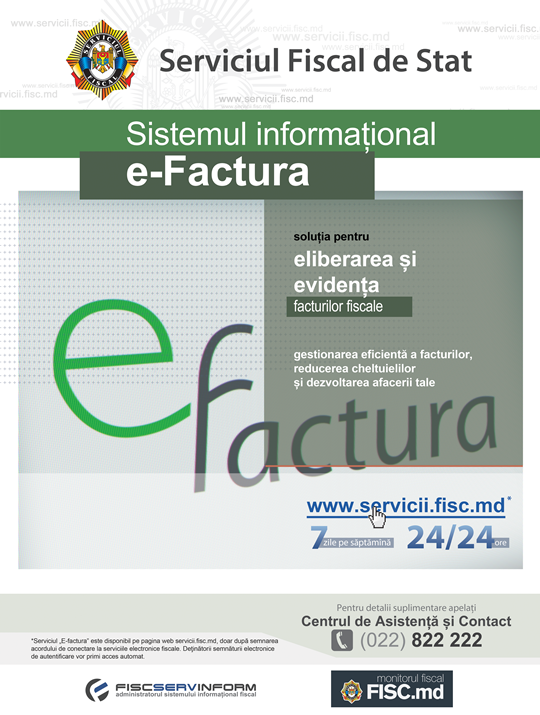

În conformitate cu prevederile punctului 3 din Hotărîrea Guvernului nr.294 din 17 martie 1998 „Cu privire la executarea Decretului Președintelui Republicii Moldova nr.406-II din 23 decembrie 1997” (Monitorul Oficial al Republicii Moldova, 1998, nr.30-33, art.288), în redacția Hotărîrii Guvernului nr.461 din 16 iunie 2014 (Monitorul Oficial al Republicii Moldova, 2014, nr.160-166, art.493), începînd cu 1 septembrie 2014, ministerele, alte autorități administrative centrale subordonate Guvernului și structuri organizaționale din sfera lor de competență (autoritățile administrative din subordine, instituțiile publice și întreprinderile de stat în care ministerul sau altă autoritate administrativă centrală are calitatea de fondator), precum și instituțiile publice autonome care, potrivit legislației în vigoare, au obligativitatea ținerii contabilității, vor emite, în mod obligatoriu, facturi și facturi fiscale electronice exclusiv prin intermediul Sistemului automatizat „e-Factura”.

Inspectoratul Fiscal Principal de Stat, suplimentar la Comunicatul emis pe data de 7 iulie 2014, atenționează asupra faptului că, la data de 20 iunie 2014, a fost aprobată Hotărârea Guvernului nr.461, din 16 iunie 2014, privind modificarea și completarea Hotărârii Guvernului nr.294 din 17 martie 1998, care vizează unele aspecte ce se referă la documentele primare cu regim special.

Serviciul Fiscal de Stat propune contribuabililor acest Calendar, reamintind datele prezentării rapoartelor fiscale în luna August 2014.

1. (29.1.8.30)Cum urmează a fi aplicată scutirea la impozitul pe venit în cazul în care persoana fizică, care este angajată în cadrul unei companii, a cărei activitate de bază este realizarea de programe, a lucrat prima jumătate de an în cadrul unei companii ce nu beneficiază de o astfel de facilitate?

Odată cu operarea modificărilor în art.35 alin. (2) din Codul fiscal, efectuate prin Legea pentru modificarea şi completarea unor acte legislative nr. 64 din 11.04.2014 (Monitorul Oficial nr.110-114/286 din 09.05.2014), persoană întreţinută este persoana care întruneşte toate cerinţele de mai jos:

În conformitate cu prevederile art. 35 alin. (2) din Codul fiscal, în redacţia Legii pentru modificarea şi completarea unor acte legislative nr. 64 din 11.04.2014 (publicată în Monitorul Oficial nr.110-114/286 din 09.05.2014), persoană întreţinută este persoana care întruneşte toate cerinţele de mai jos:

{kind=link}