Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Согласно ч. (1) и (2) ст. 19 Закона №113-XVI от 27 апреля 2007 г. о бухгалтерском учете, экономические факты учитываются на основе первичных и сводных документов. Первичные документы составляются в момент осуществления операции, а если это невозможно, то непосредственно после ее осуществления или после совершения события. Обязательные элементы, которые должны содержаться в первичном документе, перечислены в ч. (6) ст. 19 вышеупомянутого закона.

16 Septembrie /2013 11:47

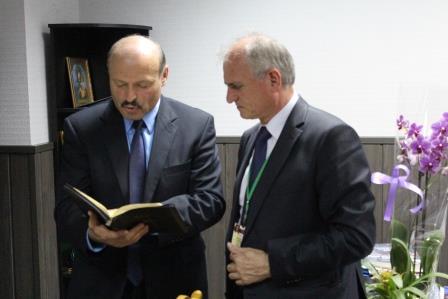

Şeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a avut o întrevedere cu deputatul în Parlamentul Republicii Moldova, Valeriu Ghileţchi, Secretar al Comisiei pentru Politică Externă şi Integrare Europeană. Evenimentul se înscrie în practica acreditată a întrevederilor cu genericul „La o ceaşcă de cafea cu Şeful Fiscului”, în cadrul cărora conducătorul autorităţii fiscale naţionale are întrevederi cu reprezentanţi ai diverselor categorii sociale şi medii profesionale, cu scopul de a face schimb de opinii, de a identifica rezerve neexplorate în promovarea conformării fiscale benevole şi de a consulta, din prima sursă, opinia contribuabililor.

Conform art. 19 alin. (1) şi (2) al Legii Contabilităţii nr. 113-XVI din 27.04.2007, faptele economice se contabilizează în baza documentelor primare şi centralizatoare. Documentele primare se întocmesc în timpul efectuării operaţiunii, iar dacă aceasta este imposibil – nemijlocit după efectuarea operaţiunii sau după producerea evenimentului. Elementele obligatorii ale unui document primar sunt specificate în alin. (6) al art. 19 al legii menţionate. Astfel, documentele eliberate de către entităţile de pe teritoriul Republicii Moldova, urmează să corespundă prevederilor actelor normative specificate mai sus.

13 Septembrie /2013 19:01

В соответствии с положениями п. d) ст. 18 НК, доход от сдачи имущества в аренду представляет собой источник дохода, облагаемый налогом. В то же время, согласно ст. 2 Закона №113 от 17 июня 2010 г. о судебных исполнителях, судебный исполнитель является физическим лицом.

13 Septembrie /2013 18:57

Conform art. 18 lit. d) al Codului fiscal, venitul din chirie (arendă) reprezintă sursă de venit impozabilă. Potrivit prevederilor art. 2 al Legii nr. 113 din 17.06.2010 privind executorii judecătoreşti, executorul judecătoresc este persoană fizică.

13 Septembrie /2013 18:55

На основании предписаний п. d) ст. 18 НК, доход от сдачи имущества в аренду представляет собой источник дохода, облагаемый налогом. А, согласно положениям ст. 2 Закона №113 от 17 июня 2010 г. о судебных исполнителях, судебный исполнитель является физическим лицом.

13 Septembrie /2013 18:53

Conform art. 18 lit. d) al Codului fiscal, venitul din chirie (arendă) reprezintă sursă de venit impozabilă. Potrivit prevederilor art. 2 al Legii nr. 113 din 17.06.2010 privind executorii judecătoreşti, executorul judecătoresc este persoană fizică.

13 Septembrie /2013 18:51

{kind=link}