Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

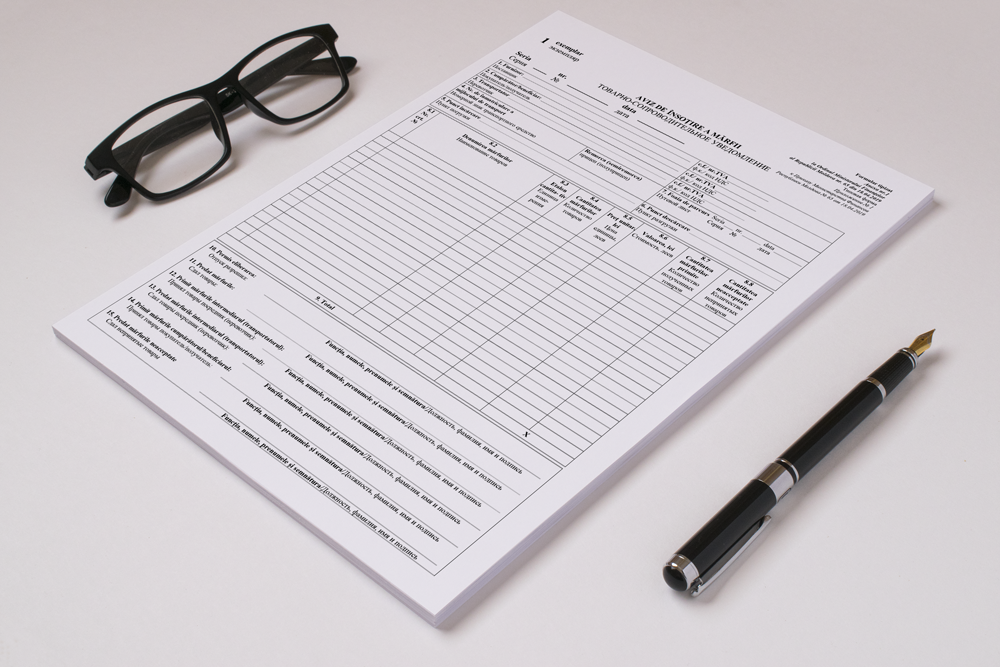

Avizul de însoţire a mărfii este un formular tipizat de document primar cu regim special

Agenții economici organizează campanii promoționale și licitații în cadrul cărora sunt distribuite mostre sau produse. Agentul economic poate să întocmească avizul de însoțire a mărfii la transmiterea materialelor promoționale oferite cu titlul gratuit legate de petrecerea campaniilor promoționale?

31 Iulie /2019 09:20

Sunt producător de produse lactate și zilnic furnizez produse în două rețele mari din mun. Chișinău. Acestea au insistat să efectuez furnizarea în baza avizului de însoțire a mărfii, cu eliberarea facturii fiscale la sfârșitul fiecărei luni. Îmi apare întrebarea: este corect ca retail-ul să vândă marfa asupra căreia nu este transmis dreptul de proprietate? Reiese că supermarket-urile activează ca magazinele de consignație? Care sunt formulele contabile pentru furnizor si cumpărător în cazul descris?

29 Iulie /2019 12:59

Является ли обязательным применение товарно-сопроводительного уведомления при осуществлении поставки товаров с их транспортировкой?

Entitatea Y SRL transportă mărfurile de la depozit la expoziţie pentru a le vinde ulterior. În acest caz este permisă întocmirea avizului de însoţire a mărfii? Începând cu 1 mai 2019, se aplică noul formular de strictă evidenţă cu regim special “Avizul de însoţire a mărfii” aprobat prin Ordinul MF nr. 65 din 18.04.2019 cu privire la aprobarea formularului tipizat de document primar cu regim special “Aviz de însoţire a mărfii” şi a Dispoziţiilor privind modul de operare cu formularul tipizat de document primar cu regim special “Aviz de însoţire a mărfii” (Dispoziție).

În conformitate cu alin. (12) al art. 117 din Codul fiscal (CF), în redacția Legii cu privire la modificarea şi completarea unor acte legislative nr. 288 din 15.12.2017 (Legea nr. 288/2017), începând cu 1 iulie 2019, la efectuarea livrării impozabile în cadrul achizițiilor publice pe teritoriul tarii, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului), pentru livrarea respectivă, factura fiscală electronică (e-factura).

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 253 din 06.06.2019

1. (29.1.3.8.9) Se vor permite la deducere cheltuielile confirmate în baza avizului de însoțire a mărfii? 2. (29.2.9.7) Care este documentul care confirmă procurările efectuate de către persoanele fizice ce desfășoară activități independente de la persoanele fizice ce nu desfășoară activitate de întreprinzător?