Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

1. (10.1.37) Se permite oare titularului patentei desfăşurarea activităţii în baza patentei de întreprinzător la domiciliu?

În conformitate cu explicaţiile Ministerului Finanţelor nr. 14/3-07/38 din 27.02.2012, şi nr. 14/3-07/17 din 18.01.2013, dacă pe parcursul perioadei pentru care se calculează IVAO (trimestru), agentul economic este înregistrat în calitate de subiect al impunerii cu TVA (benevol sau obligatoriu), atunci pînă în momentul înregistrării — prima zi a lunii următoare celei în care a avut loc depăşirea (art.112 alin.(l) şi (2) din Codul fiscal) — activitatea agentului economic în cauză se va impozita conform regimului fiscal ce ţine de aplicarea IVAO. După momentul nominalizat, activitatea agentului economic se va impozita conform regimului general stabilit în Codul fiscal.

Conform art.3 alin.(7) lit.b) din Legea nr.93 din 15.07.1998 cu privire la patenta de întreprinzător, titularul patentei este obligat să desfăşoare activitatea numai în locurile permise în aceste scopuri de autoritatea administraţiei publice locale.

Pe data de 5 martie 2014, în conformitate cu prevederile art.73 din Constituția Republicii Moldova și art.47 din Regulamentul Parlamentului a fost înaintat cu titlul de inițiativă legislativă proiectul de Lege pentru modificarea și completarea Legii cu privire la patenta de întreprinzător nr.-XIV din 15.07.1998. Proiectul de lege pentru modificarea și completarea Legii cu privire la patenta de întreprinzător are drept scop facilitarea activității cultivatorilor autohtoni de flori prin asigurarea activității acestora în baza de patentă.

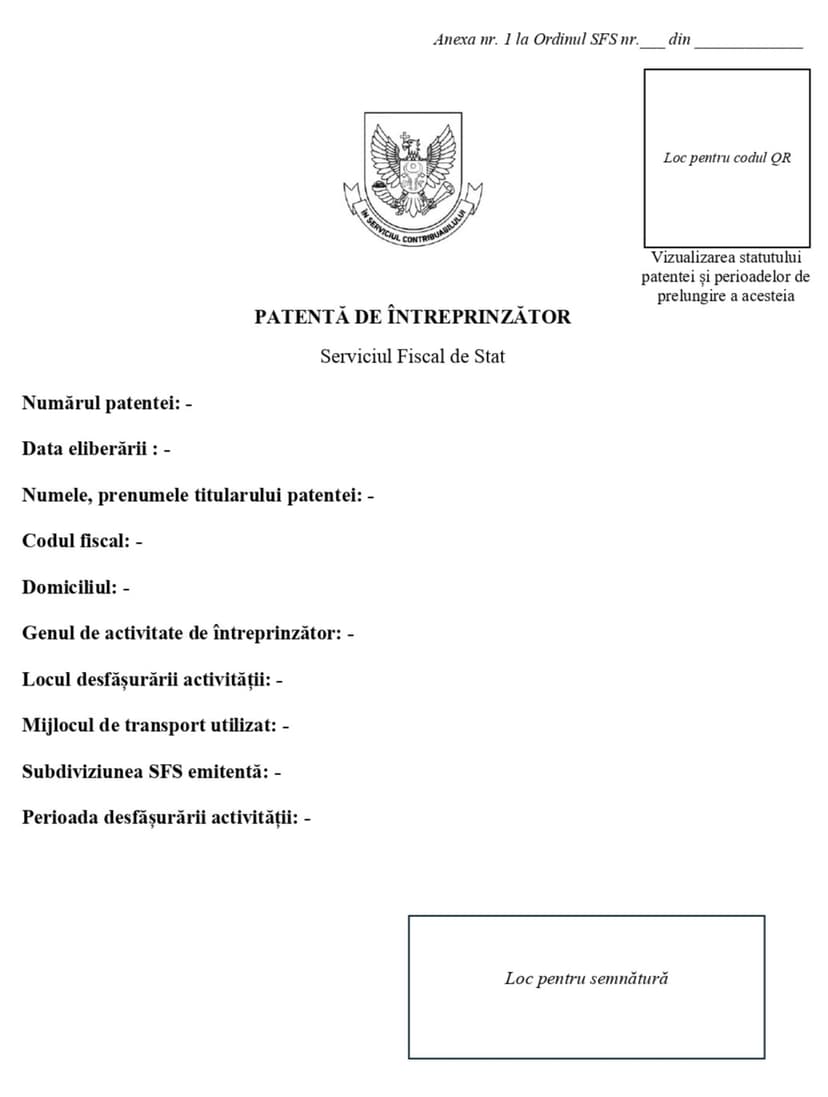

Patenta de întreprinzator se elibereaza pe o durata de o luna sau, la dorinta personei care solicita eliberarea patentei, pe o durata mai mare.

Уважаемые налогоплательщики, сообщаем о произошедших дополнениях Обобщенной базы налоговой практики, утвержденных ПРИКАЗОМ ГГНИ № 2553 от 02.12.2013

(10.2.13) Согласно изменениям, произведенным Законом о внесении изменений и дополнений в некоторые законодательные акты № 166 от 11 октября 2013 года в Законе о предпринимательском патенте № 93-XIV от 15.07.1998 г., вид деятельности, предусмотренный в позиции 1.1. приложения к закону, начиная с 01.11.2013 года, изложен в новой редакции «Розничная торговля с лотков, прилавков, из палаток, киосков (ларьков), павильонов и автомашин на рынках и/или в местах, разрешенных органом местного публичного управления». В этой связи, должен ли обладатель патента на вид деятельности, соответствующий позиции 1.1., изложенный в старой редакции «Розничная торговля с лотков, прилавков, из палаток и автомашин на рынках и/или в местах, разрешённых органом местного публичного управления» получить новый патент?