Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

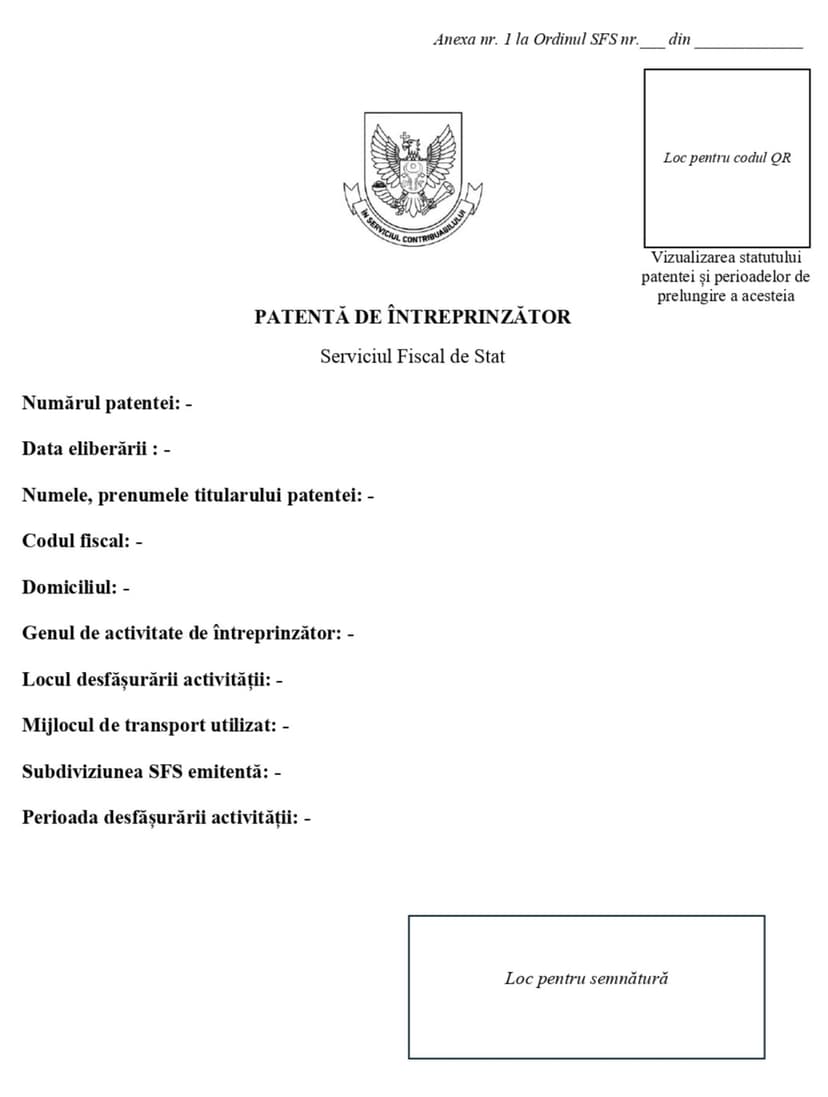

Potrivit art. 4 alin. (4) al Legii nr. 93-XIV din 15.07.1998 cu privire la patenta de întreprinzător (în continuare – Legea nr. 93-XIV), în cazul în care, conform legislației, pentru desfășurarea unor genuri de activitate indicate în anexă la Legea nr. 93-XIV, este necesară autorizația autorității administrației publice locale, la cererea de eliberare a patentei sau de prelungire a termenului ei de valabilitate se anexează autorizaţia respectivă.

În conformitate cu prevederile art. 12 alin. (1) al Legii nr. 93-XIV din 15.07.1998 cu privire la patenta de întreprinzător, taxa pentru patenta de întreprinzător include: impozitul pe venit, taxele pentru resursele naturale, taxa pentru unitățile comerciale și/sau de prestări servicii, taxa pentru amenajarea teritoriului.

Conform art. 14 alin. (1) al Legii nr. 93-XIV din 15.07.1998 cu privire la patenta de întreprinzător, taxa pentru patenta se achită la contul bugetului local în a cărei rază teritorială solicitantul/titularul patentei dorește să-și desfășoare activitatea — pînă la data depunerii cererii de eliberare sau de prelungire a patentei, în cuantum corespunzător termenului solicitat, dar care nu poate fi mai mic decît o lună.

Reamintim, că, în conformitate cu prevederile art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul anului fiscal, exclusiv în cadrul activităţii de întreprinzător.

Inspectoratul Fiscal de Stat mun. Chișinău, în scopul identificării problemelor aferente procesului de conformare a contribuabililor, educării contribuabililor în spiritul conformării benevole la declararea și la plata obligațiilor fiscale și îmbunătățirii civismului fiscal, înaintării propunerilor și convingerii eventualilor evazionişti să-și onoreze obligațiile față de bugetul public național, precum și în vederea excluderii întrebărilor ce apar vis-a-vis de aplicarea prevederilor Legii nr. 93-XIV din 15 iulie 1998

Согласно ч. (6) ст. 3 Закона № 93-XIV от 15.07.1998 г. (далее – Закон № 93-XIV от 15.07.1998 г.), патентообладатель может осуществлять указанную в патенте предпринимательскую деятельность на всей территории страны, если иное не предусмотрено патентом.

03 Februarie /2015 15:52

Вышеуказанный закон не содержит прямого запрещения или разрешения на реализацию данного вида товаров при условии наличия предпринимательского патента. В случае если реализация данного вида товаров на основании предпринимательского патента не разрешена, просим разъяснить с учетом того, что вышеупомянутый закон отмечает лишь некоторые товары, запрещенные к реализации обладателями предпринимательского патента.

10 Noiembrie /2014 16:50