Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Codul fiscal nr. 1163-XIII din 24.04.1997

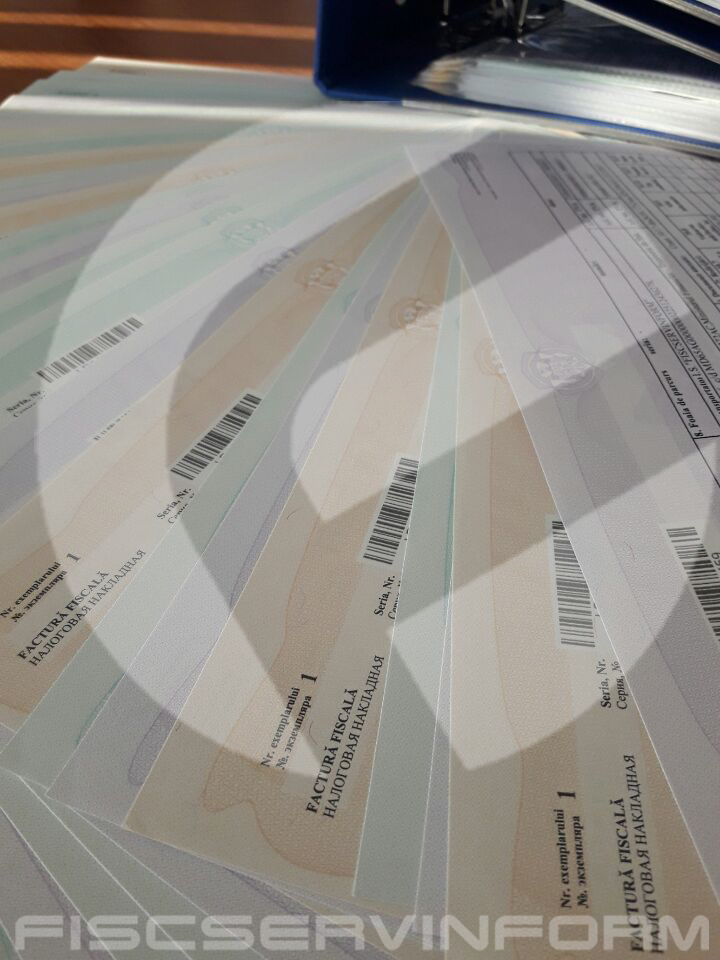

Stimați contibuabili, în legatură cu intrarea in vigoarea a ordinului OMF 118 din 28.08.17 privind unificarea facturii din 28.10.2017, vă aducem la cunoștință cum se vor completa facturile de către platitorii și neplatitorii de TVA. În contextul modificărilor operate în Hotărîrea Guvernului nr.294 din 17 martie 1998 ,,Cu privire la executarea Decretului Preşedintelui Republicii Moldova nr.406-II din 23 decembrie 1997” prin Hotărîrea Guvernului nr. 238 din 25.04.2017 (în vigoare 28.10.2017) (Monitorul Oficial al Republicii Moldova nr.134-143 art. 317 din 28.04.2017), începînd cu 28 octombrie 2017 (data intrării în vigoare a modificărilor) din Nomenclatorul formularelor tipizate de documente primare cu regim special aprobat conform anexei nr.1 la Hotărîrea Guvernului nr.294 din 17 martie 1998 a fost exclus formularul ,,Factura” și ,,Anexă la factură” și prevederile referitoare la acest formular.

Societatea cu răspundere limitată „Y” a contractat un credit, pe care nu l-a restituit. În conformitate cu hotărârea judecății, „Y” SRL este obligată să transmită băncii un mijloc fix gajat. Cum urmează a fi transmis mijlocul fix gajat? Potrivit Legii cu privire la gaj nr. 44-XV din 30 iulie 2001, gajul este o garanție reală în al cărei temei creditorul gajist poate urmări bunul gajat având prioritate față de alți creditori, inclusiv față de stat, la satisfacerea creanței garantate. Bunul gajat se transmite în posesiunea creditorului gajist benevol ori silit. În cazul în care transmiterea se execută silit, nu este obligatoriu ca cererea creditorului gajist privind transmiterea silită să fie adusă la cunoștința celui care trebuie să transmită bunul gajat. Este obligatorie însă aducerea la cunoștința acestuia a hotărârii judecătorești privind transmiterea silită.

17 Octombrie /2017 16:06

În temeiul art. 11 alin. (2) din Legea contabilității nr. 113-XVI din 27 aprilie 2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr. 27-34, art. 61) și punctului 9 subpct. 11) din Regulamentul cu privire la organizarea şi funcționarea Ministerului Finanțelor, aprobat prin Hotărîrea Guvernului nr. 696 din 30 august 2017 (Monitorul Oficial al Republicii Moldova, 2017, nr. 329-801, art. 801) şi în conformitate cu prevederile Codului fiscal nr. 1136-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova, ediție specială din 8 februarie 2007) și punctului 3 din Hotărîrea Guvernului nr. 294 din 17 martie 1998 cu privire la executarea Decretului Preşedintelui Republicii Moldova nr. 406-II din 23 decembrie 1997 (Monitorul Oficial al Republicii Moldova, 1998, nr. 30-33, art. 288), cu modificările şi completările ulterioare,

Se aplică sau nu sancţiune dacă în cadrul controlului fiscal repetat s-a depistat neeliberarea unor facturi fiscale? În confomitate cu art. 234 alin. (5) din CF, persoanele care au calculat greşit impozitul şi/sau taxa, dacă acest fapt nu a fost depistat în cadrul controlului fiscal anterior, la efectuarea repetată a controlului fiscal în condiţiile reglementate la art. 214 alin. (8), sunt absolvite de aplicarea amenzilor şi penalităţilor pentru încălcările fiscale depistate aferente perioadelor supuse controlului repetat.

13 Octombrie /2017 10:04

Как отражается в регистре покупок и в Декларация по НДС налоговая накладная, в случае если облагаемая поставка полностью или частично возвращена субъекту налогообложения?

29 Septembrie /2017 16:31

В каком налоговом периоде отражается в регистре покупок и в Декларации по НДС налоговая накладная со знаком «минус», если она получена покупателем с опозданием – в следующем налоговом периоде после осуществления поставки и фактической ее выписки продавцом?

28 Septembrie /2017 08:32

Приказ № 118 об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и инструкции по ее заполнению подписан министром финансов, Октавианом Армашу, 28 августа 2017 г. Напоминаем, что с 28 октября текущего года все субъекты со статусом плательщика НДС, а также субъекты, не зарегистрированные в качестве плательщиков НДС, в процессе осуществления финансово-экономической деятельности должны будут использовать новую форму строгой отчетности — Налоговую накладную.