Filtru de căutare în categorie

Perioada publicării

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

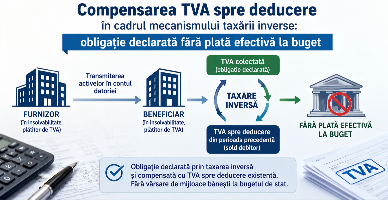

Poate întreprinderea să-și onoreze obligația de declarare și „plată” a TVA aferentă acestei achiziții prin mecanismul taxării inverse, utilizând sumele TVA spre deducere din perioada precedentă (soldul debitor), fără a fi necesară o vărsare efectivă de mijloace bănești la bugetul de stat?

22 Iunie /2026 07:51

Va fi în drept entitatea să deducă cheltuielile suportate în legătură cu deplasarea peste hotare ale fondatorului care nu este angajatul întreprinderii?

19 Iunie /2026 07:58

În prezentul articol ne concentrăm asupra întrebărilor frecvente și a aspectelor practice care pot apărea la aplicarea acestei facilități fiscale.

19 Iunie /2026 07:39

Va apărea obligația de achitare a impozitului pe venit în cazul în care două entități, la prezentarea Declaraţiei cu privire la impozitul pe venit pentru agenții economici, pentru anul 2025, decid să fuzioneze prin absorbție în luna aprilie 2026?

18 Iunie /2026 07:51

Онлайн-репетитор по английскому языку - необходимо ли регистрировать деятельность в качестве предпринимательской?

18 Iunie /2026 07:50

Urmează sau nu persoana fizică să includă în Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) indemnizația unică primită ca tânăr specialist angajat la lucru, conform repartizării, în localitatea rurală?

17 Iunie /2026 07:50

Va fi în drept persoana fizică - cetățean străin, să desfășoare activitatea de antreprenor independent?

16 Iunie /2026 07:49