Panorama

Instituţii financiare considerate conforme prevederilor FATCA

(continuare a articolului Excepţii şi scutiri aferente FATCA)

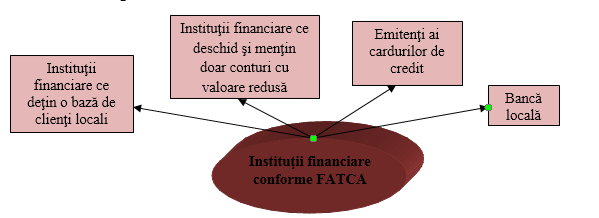

Conform prevederilor FATCA, instituțiile financiare considerate conforme sunt instituţiile financiare cu un domeniu de activitate redus sau limitat și nu sunt obligate să raporteze careva informaţii în adresa IRS. Din categoria dată fac parte 4 tipuri de instituții financiare (vezi figura 5).

Figura 5. Instituţii financiare considerate conforme prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituţiile financiare ce dețin o bază de clienţi locali şi considerate conforme prevederilor FATCA trebuie să corespundă următoarelor cerinţe:

1. sunt licenţiate şi reglementate în conformitate cu legislaţia Republicii Moldova:

2. nu au un loc exact de desfăşurare a afacerii în afara Republicii Moldova;

3. nu atrag clienţi sau titulari de cont din afara Republicii Moldova;

4. sunt obligate, în conformitate cu legislaţia Republicii Moldova, să identifice titularii de cont rezidenţi în scopuri de raportare sau reţinere la sursă a impozitului pe venit sau în scopuri de conformare a cerinţelor de identificare şi de prevenire a spălării banilor;

5. cel puţin 98% din valoarea conturilor financiare ale acestor instituţii financiare, la situaţia din 31 decembrie a anului calendaristic precedent perioadei de gestiune, este deţinută de către rezidenţi (persoane fizice şi/sau juridice) ai Republicii Moldova;

6. până la sau începând cu 1 iulie 2014 instituţiile financiare respective dispun de politici şi proceduri de identificare a clienţilor în scopul evitării deschiderii unui cont financiar unei instituţii financiare neparticipante, precum şi în scopul monitorizării conturilor financiare deschise în numele unei persoane din SUA, care nu este rezidentă a Republicii Moldova (inclusiv persoana din SUA care era rezidentă a Republicii Moldova la momentul deschiderii contului, iar ulterior a încetat să mai fie rezidentă a Republicii Moldova), sau în numele oricărei NFFE pasivă având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA şi care nu sunt rezidenţi ai Republicii Moldova;

politicile şi procedurile vizate în punctul anterior prevăd că, în cazul în care un cont financiar este identificat ca fiind deţinut de către o persoană din SUA, care nu este rezidentă a Republicii Moldova, sau de către o NFFE pasivă, având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA, dar care nu sunt rezidenţi ai Republicii Moldova, instituţia financiară raportează astfel de conturi financiare, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile respective;

7. în ceea ce priveşte conturile preexistente deţinute de către persoane fizice şi juridice nerezidente ale Republicii Moldova, instituţia financiară examinează aceste conturi în conformitate cu procedurile FATCA de identificare a conturilor preexistente4, în vederea identificării conturilor SUA sau a conturilor financiare deţinute de către o instituţie financiară neparticipantă şi, ulterior, raportează informaţii aferente în adresa IRS, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile date;

8. nu deţine politici sau practici cu caracter discriminatoriu aferente deschiderii şi menţinerii conturilor financiare ale persoanelor fizice care sunt persoane din SUA şi rezidente ale Republicii Moldova;

9. este conformată următoarelor cerinţe de înregistrare:

Figura 5. Instituţii financiare considerate conforme prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituţiile financiare ce dețin o bază de clienţi locali şi considerate conforme prevederilor FATCA trebuie să corespundă următoarelor cerinţe:

1. sunt licenţiate şi reglementate în conformitate cu legislaţia Republicii Moldova:

2. nu au un loc exact de desfăşurare a afacerii în afara Republicii Moldova;

3. nu atrag clienţi sau titulari de cont din afara Republicii Moldova;

4. sunt obligate, în conformitate cu legislaţia Republicii Moldova, să identifice titularii de cont rezidenţi în scopuri de raportare sau reţinere la sursă a impozitului pe venit sau în scopuri de conformare a cerinţelor de identificare şi de prevenire a spălării banilor;

5. cel puţin 98% din valoarea conturilor financiare ale acestor instituţii financiare, la situaţia din 31 decembrie a anului calendaristic precedent perioadei de gestiune, este deţinută de către rezidenţi (persoane fizice şi/sau juridice) ai Republicii Moldova;

6. până la sau începând cu 1 iulie 2014 instituţiile financiare respective dispun de politici şi proceduri de identificare a clienţilor în scopul evitării deschiderii unui cont financiar unei instituţii financiare neparticipante, precum şi în scopul monitorizării conturilor financiare deschise în numele unei persoane din SUA, care nu este rezidentă a Republicii Moldova (inclusiv persoana din SUA care era rezidentă a Republicii Moldova la momentul deschiderii contului, iar ulterior a încetat să mai fie rezidentă a Republicii Moldova), sau în numele oricărei NFFE pasivă având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA şi care nu sunt rezidenţi ai Republicii Moldova;

politicile şi procedurile vizate în punctul anterior prevăd că, în cazul în care un cont financiar este identificat ca fiind deţinut de către o persoană din SUA, care nu este rezidentă a Republicii Moldova, sau de către o NFFE pasivă, având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA, dar care nu sunt rezidenţi ai Republicii Moldova, instituţia financiară raportează astfel de conturi financiare, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile respective;

7. în ceea ce priveşte conturile preexistente deţinute de către persoane fizice şi juridice nerezidente ale Republicii Moldova, instituţia financiară examinează aceste conturi în conformitate cu procedurile FATCA de identificare a conturilor preexistente4, în vederea identificării conturilor SUA sau a conturilor financiare deţinute de către o instituţie financiară neparticipantă şi, ulterior, raportează informaţii aferente în adresa IRS, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile date;

8. nu deţine politici sau practici cu caracter discriminatoriu aferente deschiderii şi menţinerii conturilor financiare ale persoanelor fizice care sunt persoane din SUA şi rezidente ale Republicii Moldova;

9. este conformată următoarelor cerinţe de înregistrare:

- este înregistrată la FATCA pe portalul IRS, în conformitate cu procedurile prevăzute de către IRS şi şi-a dat acordul că va respecta termenii statutului său de instituţie financiară străină înregistrată considerată conformă prevederilor FATCA;

- a desemnat o persoană responsabilă care să confirme o dată la 3 ani la IRS precum că toate cerinţele pentru încadrarea în categoria instituţiilor financiare considerate conforme sunt îndeplinite începând cu 1 iulie 2014;

- menţine în registrele sale confirmarea de la IRS de înregistrare a instituţiei financiare ca fiind o instituţie financiară străină considerată conformă, precum şi numărul global de identificare pentru intermediari (GIN) sau alte astfel de informaţii, conform formelor şi recomandărilor IRS;

- notifică IRS în cazul în care există o schimbare de circumstanţe care ar face instituţia financiară neeligibilă pentru statutul de conformitate pentru care aceasta s-a înregistrat. Acest lucru se efectuează în termen de 6 luni de la schimbarea de circumstanţe, cu excepţia cazului în care instituţia financiară este în măsură să redevină eligibilă pentru statutul considerat conformă pentru care s-a înregistrat în această perioadă de 6 luni.

Banca locală este instituţia financiară care:

- este licenţiată şi reglementată în conformitate cu legislaţia Republicii Moldova ce activează non-profit în calitate de bancă sau uniune de credit;

- activitatea de bază a acesteia constă în atragerea depozitelor şi acordarea creditelor unei bănci, clienţilor de retail neafiliaţi, unei uniuni de credit sau membrilor acesteia, cu condiţia că niciun membru nu deţine o cotă de participare mai mare de 5% în capitalul uniunii de credit respective;

- valoarea activelor totale nu depăşeşte 175,0 milioane USD, iar împreună cu alte entităţi afiliate nu depăşeşte 500,0 milioane USD.

Instituţiile financiare ce deschid şi menţin doar conturi cu valoare redusă corespund următoarelor criterii:

- nu sunt fonduri de investiţii;

- soldurile conturilor deschise şi menţinute în cadrul acestora nu depăşeşte 50,0 mii USD;

- valoarea activelor totale nu depăşeşte 50,0 milioane USD precum şi activele totale din bilanţurile consolidate sau combinate ale instituţiei financiare şi a oricărei entităţi afiliate a acesteia nu depăşesc 50 milioane USD.

Emitenţii cardurilor de credit reprezintă instituţiile care:

- acceptă depozite doar atunci când un client efectuează plăţi în exces soldului debitor aferent cardului de credit, iar aceste plăţi în exces nu sunt rambursate imediat clientului;

- au implementat, începând cu 1 iulie 2014 sau până la această dată, politici şi proceduri prin care fie se previne constituirea de către client a unui depozit în exces, ce depăşeşte valoarea de 50,0 mii USD, fie se asigură că orice depozit în exces al clientului ce depăşeşte valoarea vizată este rambursat clientului în decurs de 60 de zile.

În Republica Moldova emitenţi ai cardurilor de credit sunt băncile comerciale care, de altfel, sunt considerate instituţii financiare străine participante şi raportoare din punct de vedere al FATCA.

Entităţi investiţionale considerate neraportoare din punct de vedere FATCA

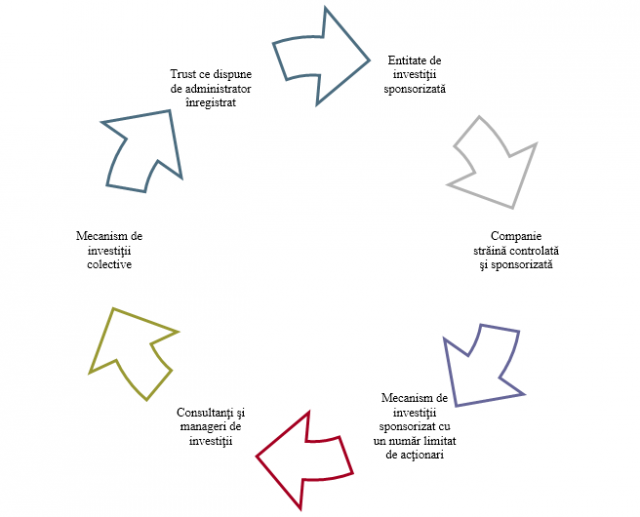

Conform cerinţelor FATCA, anumite entităţi investiţionale din Republica Moldova nu sunt obligate să prezinte informaţii în adresa IRS. Aceste entităţi sunt considerate neraportoare şi, totodată, instituţii financiare străine înregistrate ca fiind conforme prevederilor FATCA (vezi figura 6).

Figura 6. Entităţi investiţionale neraportoare FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Trustul ce dispune de administrator înregistrat este trustul constituit în conformitate cu legislaţia Republicii Moldova, iar administratorul acestuia este o instituţie financiară raportoare din SUA, o instituţie financiară străină din oricare alt stat ce aplică prevederile FATCA conform Acordului de tip I, sau oricare instituţie financiară străină participantă FATCA ce are încheiat cu autorităţile americane un acord cu privire la raportarea datelor aferente conturilor de trust de provenienţă americană.

Entitatea de investiţii sponsorizată este o entitate de investiţii cu sediul în Republica Moldova care nu este un intermediar calificat, partener străin sau trust, impozitat la sursă în conformitate cu reglementările de rigoare a Trezoreriei SUA, care are o altă entitate ce acţionează în calitate de sponsor pentru această entitate de investiţii.

O companie străină controlată şi sponsorizată considerată neraportoare FATCA trebuie să corespundă următoarelor criterii:

Figura 6. Entităţi investiţionale neraportoare FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Trustul ce dispune de administrator înregistrat este trustul constituit în conformitate cu legislaţia Republicii Moldova, iar administratorul acestuia este o instituţie financiară raportoare din SUA, o instituţie financiară străină din oricare alt stat ce aplică prevederile FATCA conform Acordului de tip I, sau oricare instituţie financiară străină participantă FATCA ce are încheiat cu autorităţile americane un acord cu privire la raportarea datelor aferente conturilor de trust de provenienţă americană.

Entitatea de investiţii sponsorizată este o entitate de investiţii cu sediul în Republica Moldova care nu este un intermediar calificat, partener străin sau trust, impozitat la sursă în conformitate cu reglementările de rigoare a Trezoreriei SUA, care are o altă entitate ce acţionează în calitate de sponsor pentru această entitate de investiţii.

O companie străină controlată şi sponsorizată considerată neraportoare FATCA trebuie să corespundă următoarelor criterii:

- este controlată de o entitate străină constituită în conformitate cu legislaţia din Republica Moldova şi care nu este intermediar calificat, partener străin sau trust care este impozitat la sursă în conformitate cu reglementările de rigoare a Trezoreriei SUA;

- este deţinută în totalitate, direct sau indirect, de către o instituţie financiară raportoare din SUA care este de acord să acţioneze, sau impune o entitate afiliată să acţioneze, ca o entitate de sponsorizare pentru compania dată;

- deţine în comun cu entitatea care acţionează în calitate de sponsor un sistem electronic de conturi care permite sponsorului să identifice toţi titularii de cont şi beneficiarii companiei şi să acceseze toate conturile şi informaţiile despre clienţi deţinute de către aceasta, inclusiv, informaţiile privind identificarea clientului, documentele acestuia, soldul conturilor şi toate plăţile efectuate de către titularul de cont sau beneficiar.

Orice entitate care acţionează în calitate de sponsor al oricărei entităţi de investiţii sau companii este obligată să se conformeze următoarelor cerinţe:

- este autorizată să acţioneze în numele entităţii investiţionale, companiei (cum ar fi un manager de fond, trust, director, sau partener executiv;

- s-a înregistrat ca fiind sponsor al unei entităţi pe portalul IRS pentru înregistrarea la FATCA;

- înainte de 31 decembrie 2015, a înregistrat entitatea pe care o sponsorizează pe portalul IRS, ca fiind o entitate sponsorizată;

- este de acord să întreprindă, în numele entităţii pe care o sponsorizează, toate măsurile de reţinere la sursă, raportare, precum şi alte cerinţe obligatorii pentru instituţiile financiare raportoare ale Republicii Moldova;

- identifică entitatea sponsorizată prin numărul global de identificare pentru intermediari (GIN) şi îl include în toate rapoartele întocmite în numele entităţii date;

- nu i s-a retras de către IRS statutul de sponsor. IRS poate retrage statutul de sponsor în cazul în care entitatea care acţionează în calitate de sponsor nu se conformează obligaţiilor sale descrise mai sus cu privire la orice entitate sponsorizată.

Mecanismul de investiţii sponsorizat cu un număr limitat de acţionari care nu este obligat să prezinte informaţii în adresa IRS corespunde următoarelor criterii:

- entitate de investiţii ce nu reprezintă un intermediar calificat, partener străin sau trust impozitat la sursă în conformitate cu regulamentele relevante ale Trezoreriei SUA;

- sponsorul este o instituţie financiară raportoare din SUA, instituţie financiară străină din oricare alt stat ce aplică prevederile FATCA conform Acordului de tip I, sau oricare altă instituţie financiară străină participantă FATCA. Totodată, este autorizat să acţioneze în numele entităţii sponsorizate (cum ar fi un manager de fond, trust, director, sau partener executiv) şi este de acord să întreprindă, în numele acesteia, toate măsurile de reţinere la sursă, raportare, precum şi alte cerinţe obligatorii pentru instituţiile financiare raportoare ale Republicii Moldova;

- entitatea nu este menţinută ca fiind un mecanism de investiţii pentru părţile neafiliate;

- douăzeci sau mai puţine persoane fizice deţin toate obligaţiunile şi cotele de participare în capitalul entităţii.

Entitatea care acţionează în calitate de sponsor este obligată să respecte următoarele cerinţe:

- s-a înregistrat ca fiind sponsor al unei entităţi pe portalul IRS pentru înregistrarea la FATCA;

- este de acord să întreprindă, în numele entităţii pe care o sponsorizează, toate măsurile de reţinere la sursă, raportare, precum şi alte cerinţe obligatorii pentru instituţiile financiare raportoare ale Republicii Moldova şi menţine toată documentaţia colectată cu privire la entitatea sponsorizată pentru o perioadă de 6 ani;

- identifică entitatea sponsorizată prin numărul global de identificare pentru intermediari (GIN) şi îl include în toate rapoartele întocmite în numele entităţii date;

- nu i s-a retras de către IRS statutul de sponsor. IRS poate retrage statutul de sponsor în cazul în care entitatea care acţionează în calitate de sponsor nu se conformează obligaţiilor sale descrise mai sus cu privire la orice entitate sponsorizată.

Consultanţii şi managerii de investiţii reprezintă entităţi investiţionale stabilite în Republica Moldova, care:

- oferă consultanţă investiţională şi acţionează în numele clientului;

- gestionează portofolii de investiţii şi acţionează în numele clientului în scopuri investiţionale, de management şi de administrare a fondurilor depuse în numele clientului la o instituţie financiară, alta decât o instituţie financiară neraportoare.

Mecanismul de investiţii colective reprezintă o entitate de investiţii cu sediul în Republica Moldova a cărui cote de participare sunt deţinute de către sau prin intermediul unuia sau mai multor beneficiari efectivi scutiţi de plata impozitelor, NFFE active, persoane din SUA, sau instituţii financiare care nu sunt instituţii financiare neparticipante.

Pe lângă cele expuse în compartimentul dat, FATCA prevede şi unele reguli speciale, ce se aplică entităţilor investiţionale descrise anterior:

- Cu referire la participaţiile în oricare dintre entităţile investiţionale descrise în acest compartiment, obligaţiile de raportare a acestora sunt considerate ca îndeplinite;

- Cu referire la participaţiile într-o entitate investiţională constituită în Republica Moldova care nu este descrisă în compartimentul dat, în conformitate cu paragraful 4 al Art. 4 al Acordului FATCA5 , obligaţiile de raportare urmează a fi considerate ca îndeplinite dacă informaţia solicitată este raportată de către entitatea investiţională sau altă persoană.

(Va urma)

Surse: www.irs.gov și www.treasury.gov

____________________________________

3 NFFE pasive (pasive non-financial foreign entities) – entităţi care nu desfăşoară activităţi financiare, nu sunt rezidente în SUA şi dispun de surse pasive de obţinere a veniturilor, precum dividende, dobânzi, anuităţi, venituri din locaţiuni, diferenţe avantajoase de schimb valutar, venituri obţinute de pe urma contractelor de asigurare etc.

4 Cont preexistent – cont deschis înainte de 1 iulie 2014 (data intrării în vigoare a prevederilor FATCA) şi menţinut de către instituţia financiară până în prezent.

5 Acordul de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), ratificat prin Legea nr.234 din 10 decembrie 2015.

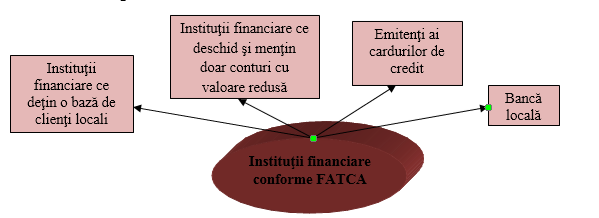

Figura 5. Instituţii financiare considerate conforme prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituţiile financiare ce dețin o bază de clienţi locali şi considerate conforme prevederilor FATCA trebuie să corespundă următoarelor cerinţe:

1. sunt licenţiate şi reglementate în conformitate cu legislaţia Republicii Moldova:

2. nu au un loc exact de desfăşurare a afacerii în afara Republicii Moldova;

3. nu atrag clienţi sau titulari de cont din afara Republicii Moldova;

4. sunt obligate, în conformitate cu legislaţia Republicii Moldova, să identifice titularii de cont rezidenţi în scopuri de raportare sau reţinere la sursă a impozitului pe venit sau în scopuri de conformare a cerinţelor de identificare şi de prevenire a spălării banilor;

5. cel puţin 98% din valoarea conturilor financiare ale acestor instituţii financiare, la situaţia din 31 decembrie a anului calendaristic precedent perioadei de gestiune, este deţinută de către rezidenţi (persoane fizice şi/sau juridice) ai Republicii Moldova;

6. până la sau începând cu 1 iulie 2014 instituţiile financiare respective dispun de politici şi proceduri de identificare a clienţilor în scopul evitării deschiderii unui cont financiar unei instituţii financiare neparticipante, precum şi în scopul monitorizării conturilor financiare deschise în numele unei persoane din SUA, care nu este rezidentă a Republicii Moldova (inclusiv persoana din SUA care era rezidentă a Republicii Moldova la momentul deschiderii contului, iar ulterior a încetat să mai fie rezidentă a Republicii Moldova), sau în numele oricărei NFFE pasivă având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA şi care nu sunt rezidenţi ai Republicii Moldova;

politicile şi procedurile vizate în punctul anterior prevăd că, în cazul în care un cont financiar este identificat ca fiind deţinut de către o persoană din SUA, care nu este rezidentă a Republicii Moldova, sau de către o NFFE pasivă, având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA, dar care nu sunt rezidenţi ai Republicii Moldova, instituţia financiară raportează astfel de conturi financiare, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile respective;

7. în ceea ce priveşte conturile preexistente deţinute de către persoane fizice şi juridice nerezidente ale Republicii Moldova, instituţia financiară examinează aceste conturi în conformitate cu procedurile FATCA de identificare a conturilor preexistente4, în vederea identificării conturilor SUA sau a conturilor financiare deţinute de către o instituţie financiară neparticipantă şi, ulterior, raportează informaţii aferente în adresa IRS, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile date;

8. nu deţine politici sau practici cu caracter discriminatoriu aferente deschiderii şi menţinerii conturilor financiare ale persoanelor fizice care sunt persoane din SUA şi rezidente ale Republicii Moldova;

9. este conformată următoarelor cerinţe de înregistrare:

Figura 5. Instituţii financiare considerate conforme prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Instituţiile financiare ce dețin o bază de clienţi locali şi considerate conforme prevederilor FATCA trebuie să corespundă următoarelor cerinţe:

1. sunt licenţiate şi reglementate în conformitate cu legislaţia Republicii Moldova:

2. nu au un loc exact de desfăşurare a afacerii în afara Republicii Moldova;

3. nu atrag clienţi sau titulari de cont din afara Republicii Moldova;

4. sunt obligate, în conformitate cu legislaţia Republicii Moldova, să identifice titularii de cont rezidenţi în scopuri de raportare sau reţinere la sursă a impozitului pe venit sau în scopuri de conformare a cerinţelor de identificare şi de prevenire a spălării banilor;

5. cel puţin 98% din valoarea conturilor financiare ale acestor instituţii financiare, la situaţia din 31 decembrie a anului calendaristic precedent perioadei de gestiune, este deţinută de către rezidenţi (persoane fizice şi/sau juridice) ai Republicii Moldova;

6. până la sau începând cu 1 iulie 2014 instituţiile financiare respective dispun de politici şi proceduri de identificare a clienţilor în scopul evitării deschiderii unui cont financiar unei instituţii financiare neparticipante, precum şi în scopul monitorizării conturilor financiare deschise în numele unei persoane din SUA, care nu este rezidentă a Republicii Moldova (inclusiv persoana din SUA care era rezidentă a Republicii Moldova la momentul deschiderii contului, iar ulterior a încetat să mai fie rezidentă a Republicii Moldova), sau în numele oricărei NFFE pasivă având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA şi care nu sunt rezidenţi ai Republicii Moldova;

politicile şi procedurile vizate în punctul anterior prevăd că, în cazul în care un cont financiar este identificat ca fiind deţinut de către o persoană din SUA, care nu este rezidentă a Republicii Moldova, sau de către o NFFE pasivă, având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA, dar care nu sunt rezidenţi ai Republicii Moldova, instituţia financiară raportează astfel de conturi financiare, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile respective;

7. în ceea ce priveşte conturile preexistente deţinute de către persoane fizice şi juridice nerezidente ale Republicii Moldova, instituţia financiară examinează aceste conturi în conformitate cu procedurile FATCA de identificare a conturilor preexistente4, în vederea identificării conturilor SUA sau a conturilor financiare deţinute de către o instituţie financiară neparticipantă şi, ulterior, raportează informaţii aferente în adresa IRS, de rând cu instituţiile financiare raportoare ale Republicii Moldova, sau închid conturile date;

8. nu deţine politici sau practici cu caracter discriminatoriu aferente deschiderii şi menţinerii conturilor financiare ale persoanelor fizice care sunt persoane din SUA şi rezidente ale Republicii Moldova;

9. este conformată următoarelor cerinţe de înregistrare:

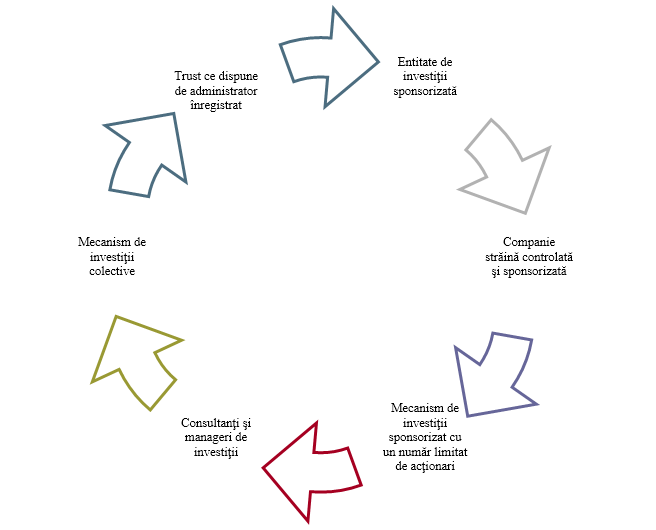

Figura 6. Entităţi investiţionale neraportoare FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Trustul ce dispune de administrator înregistrat este trustul constituit în conformitate cu legislaţia Republicii Moldova, iar administratorul acestuia este o instituţie financiară raportoare din SUA, o instituţie financiară străină din oricare alt stat ce aplică prevederile FATCA conform Acordului de tip I, sau oricare instituţie financiară străină participantă FATCA ce are încheiat cu autorităţile americane un acord cu privire la raportarea datelor aferente conturilor de trust de provenienţă americană.

Entitatea de investiţii sponsorizată este o entitate de investiţii cu sediul în Republica Moldova care nu este un intermediar calificat, partener străin sau trust, impozitat la sursă în conformitate cu reglementările de rigoare a Trezoreriei SUA, care are o altă entitate ce acţionează în calitate de sponsor pentru această entitate de investiţii.

O companie străină controlată şi sponsorizată considerată neraportoare FATCA trebuie să corespundă următoarelor criterii:

Figura 6. Entităţi investiţionale neraportoare FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Trustul ce dispune de administrator înregistrat este trustul constituit în conformitate cu legislaţia Republicii Moldova, iar administratorul acestuia este o instituţie financiară raportoare din SUA, o instituţie financiară străină din oricare alt stat ce aplică prevederile FATCA conform Acordului de tip I, sau oricare instituţie financiară străină participantă FATCA ce are încheiat cu autorităţile americane un acord cu privire la raportarea datelor aferente conturilor de trust de provenienţă americană.

Entitatea de investiţii sponsorizată este o entitate de investiţii cu sediul în Republica Moldova care nu este un intermediar calificat, partener străin sau trust, impozitat la sursă în conformitate cu reglementările de rigoare a Trezoreriei SUA, care are o altă entitate ce acţionează în calitate de sponsor pentru această entitate de investiţii.

O companie străină controlată şi sponsorizată considerată neraportoare FATCA trebuie să corespundă următoarelor criterii:

3798 vizualizări

Data publicării:

17 Noiembrie /2017 16:36

Catalogul tematic

Noutăți | Administrare fiscală | Legislație fiscală

Etichete:

FATCA | institutii financiare | Republica Moldova | sua | scutire

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *