Мнение эксперта

Поисковый фильтр

Период публикации

Catalogul tematic

Ключевое слово

Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

BGPF

В соответствии с ч. (1) ст. 84 Налогового кодекса, Хозяйствующие субъекты обязаны уплачивать не позднее 25 марта, 25 июня, 25 сентября и 25 декабря налогового года суммы, равные одной четвертой части:

а) суммы, исчисленной как налог, подлежащий уплате согласно настоящему разделу за данный год, или

b) налога, подлежавшего уплате согласно настоящему разделу за предыдущий год.

В то же время, согласно ч. (1) ст. 87 Налогового кодекса, налогоплательщик, который обязан представить декларацию о подоходном налоге в соответствии со статьей 83, уплачивает (без дополнительного требования со стороны Государственной налоговой службы) подоходный налог не позднее установленного для представления декларации срока (без учета его продления).

Тем самым, хозяйствующие субъекты, осуществляющие торговлю ломом чёрных и цветных металлов применяющие общий режим налогообложения (по ставке 12%) за налоговый период 2024 года, должны уплачивать налог на прибыль в соответствии с положениями ч. (1) ст. 84 Налогового кодекса.

В связи с этим, за налоговый период 2024 года, хозяйствующие субъекты, осуществляющие торговлю ломом чёрных и цветных металлов, должны уплатить сумму налога на прибыль в рассрочку за I-III квартал до 25 сентября 2024 года.

Согласно Закону о внесении изменений в некоторые нормативные акты (относящиеся к бюджетно-налоговой и таможенной политике) №214/2024, глава 73 раздела II Налогового кодекса, регулирующая налоговый режим, применяемый хозяйствующими субъектами, осуществляющие торговлю ломом чёрных и цветных металлов, утратил силу начиная с налогового периода 2024 года.

Таким образом, платежи в рассрочку, осуществленные в соответствии с утратившей силу главой 73 раздела II Налогового кодекса, подлежат перечислению на счёт экономической классификации, соответствующей налоговому режиму налогоплательщика, в пределах лимита налогового обязательства установленного законодательством.

[Изменение в Обобщенной базе налоговой практики в соответствии с Законом № 214 от 31.07. 2024, в силу 01.01.2024, письмо Министерства финансов № 15/2-13/263 от 15.10.2024]

15 Ноябрь /2024 08:00

15 Ноябрь /2024 08:00

15 Ноябрь /2024 08:00

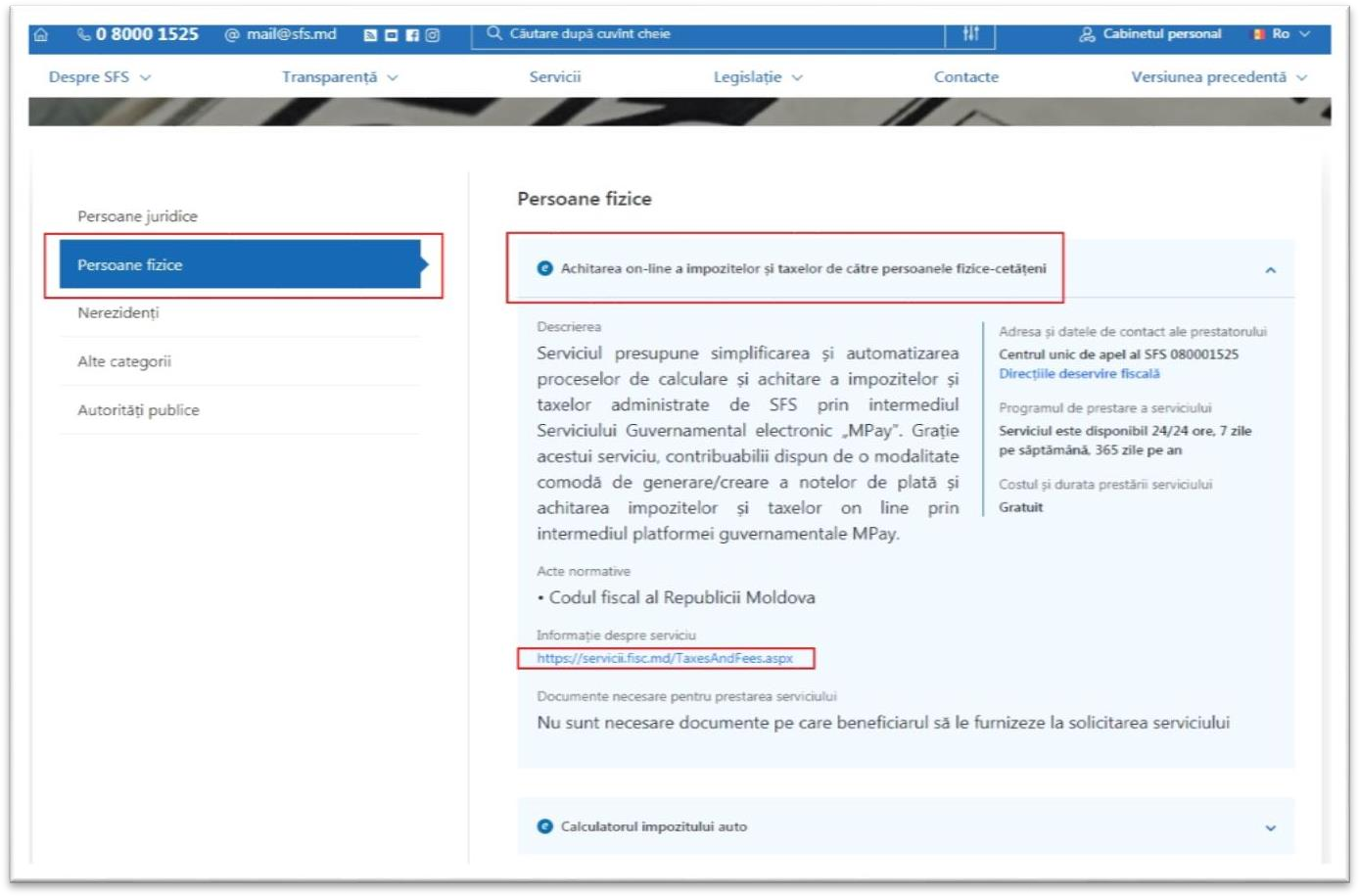

Шаг 2: Выберите раздел «Физические лица», затем услугу «Онлайн-оплата местных налогов и сборов» и перейдите по ссылке https://servicii.fisc.md/TaxesAndFees.aspx.

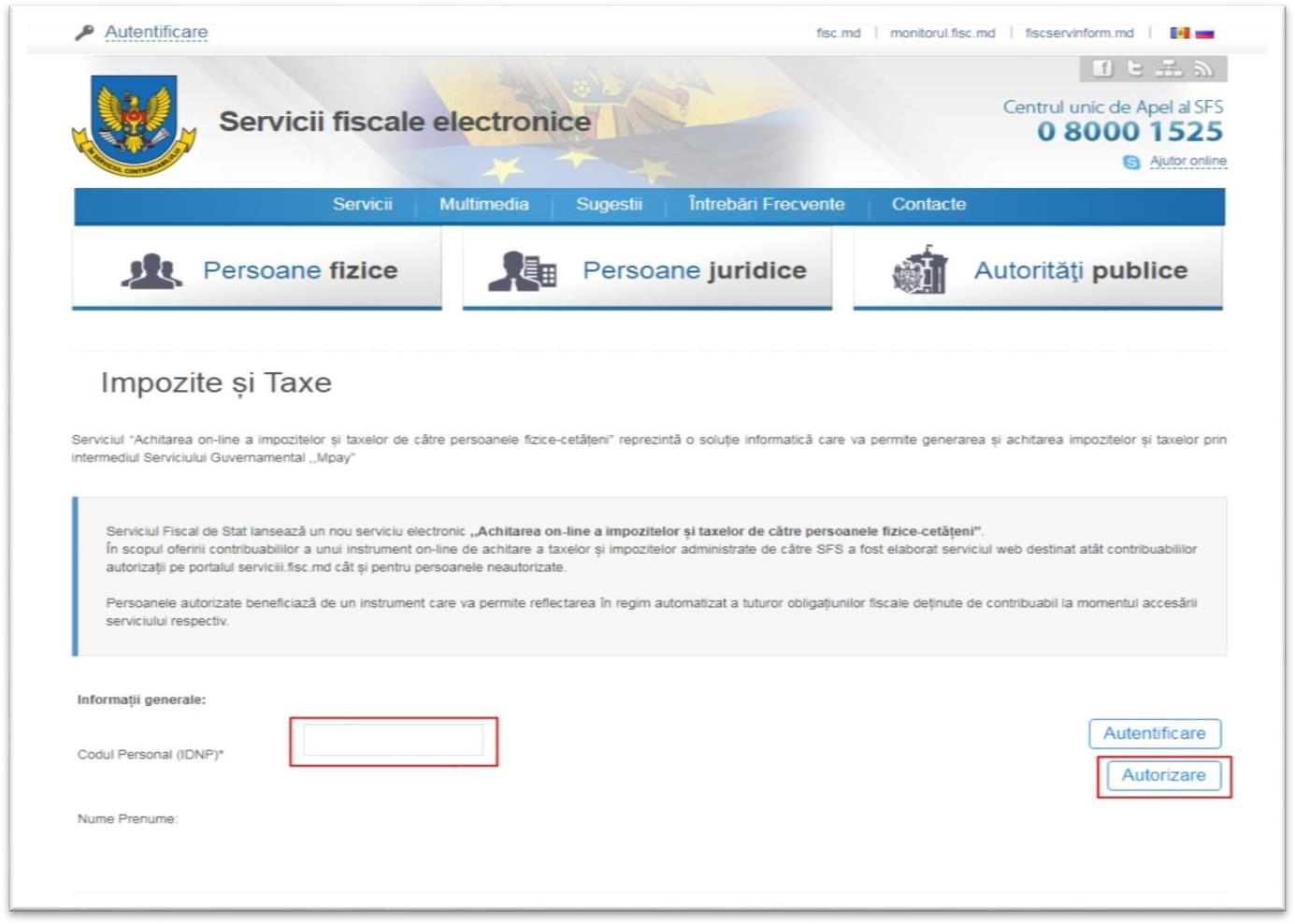

Шаг 3: Введите Персональный код (IDNP)* и перейдите к кнопке «Авторизация».

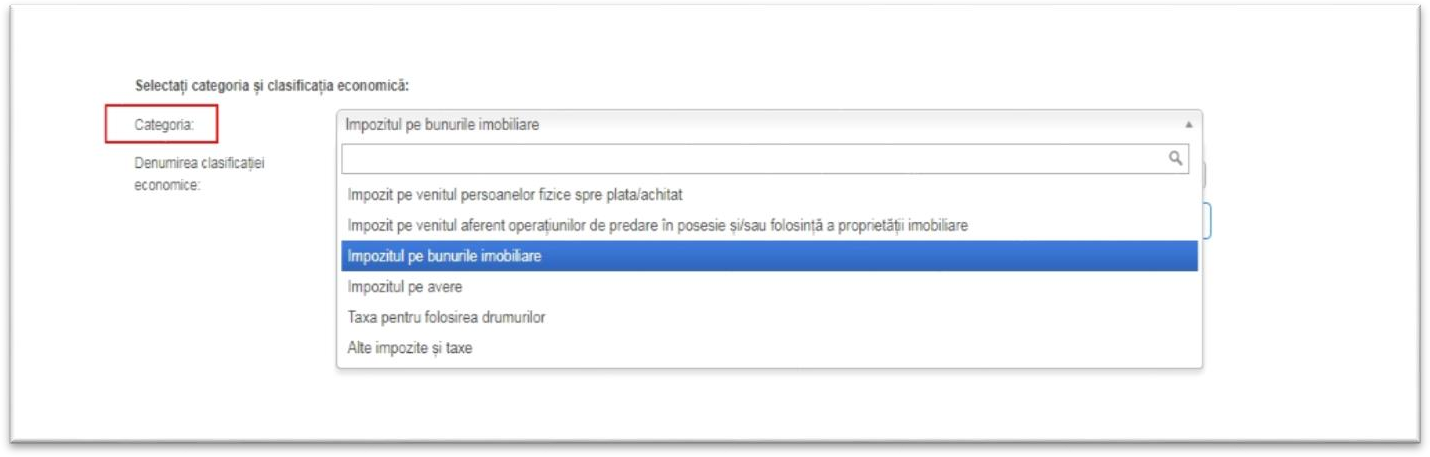

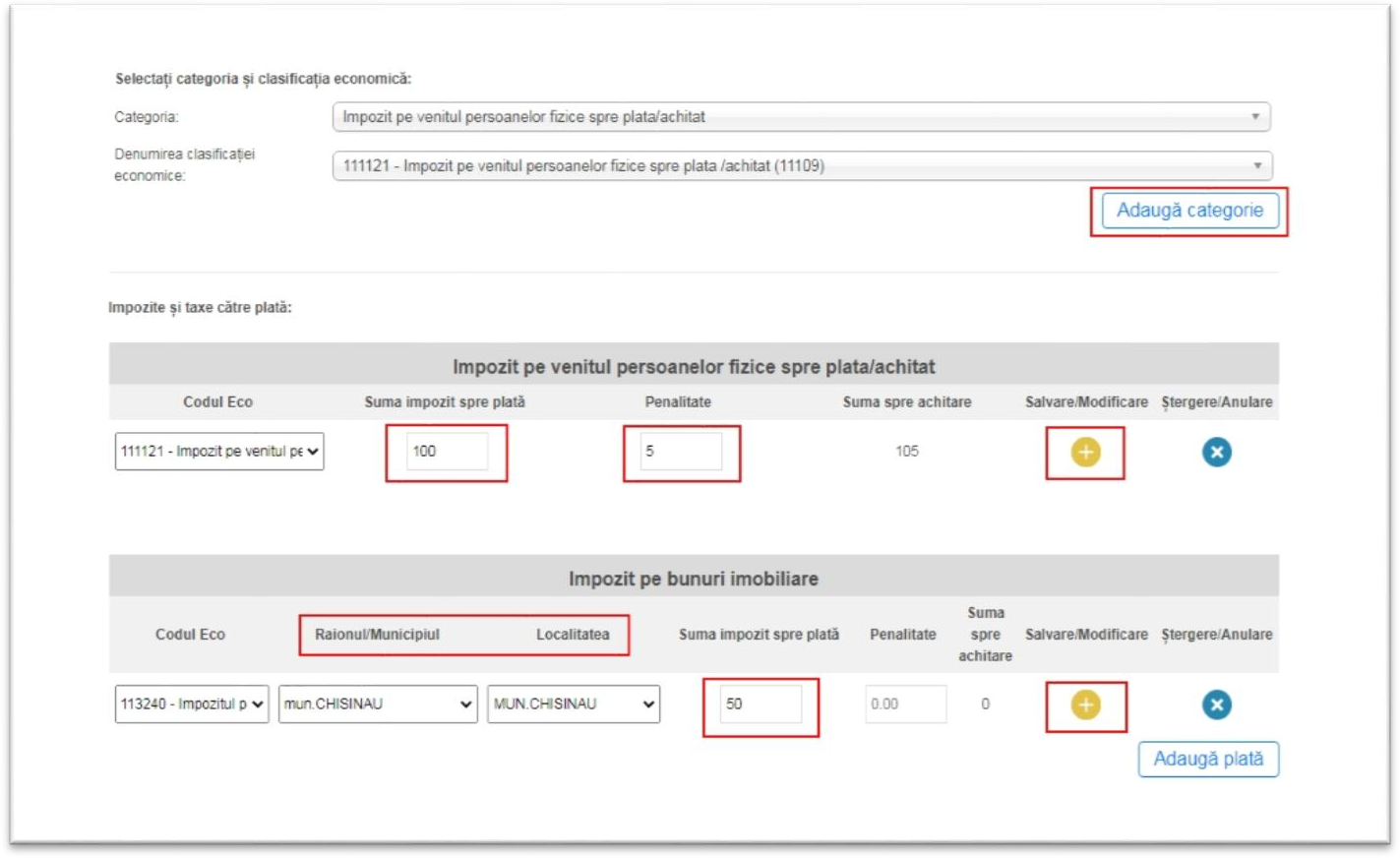

Шаг 4: Выберите категорию налога/сбора и наименование экономической классификации.

Примечание:

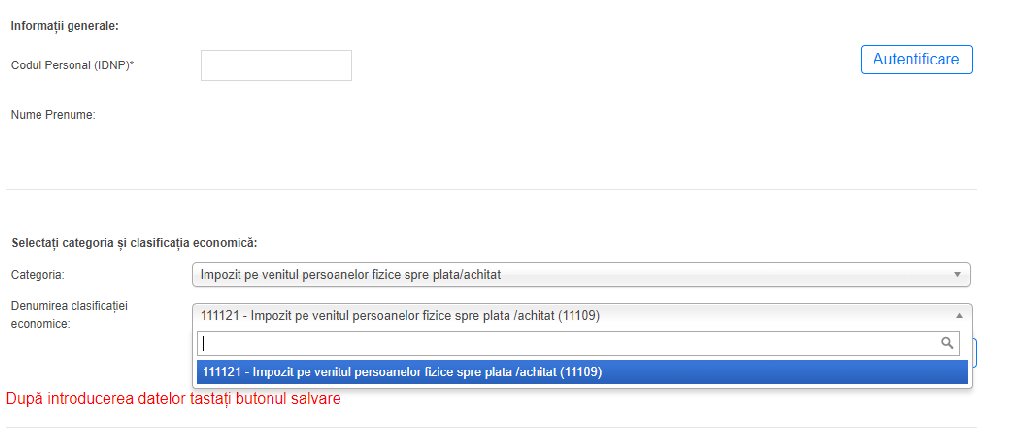

Для уплаты налога на доходы физических лиц, предъявленный к оплате (после подачи Декларация физического лица о подоходном налоге - CET18) будет выбрана экономическая классификация 111121.

Шаг 5: Перейдите к кнопке «Добавить категорию» и укажите сумму налога, подлежащую уплате и нажмите кнопку сохранить.

Затем укажите сумму налога, подлежащую уплате, и сохраните данные.

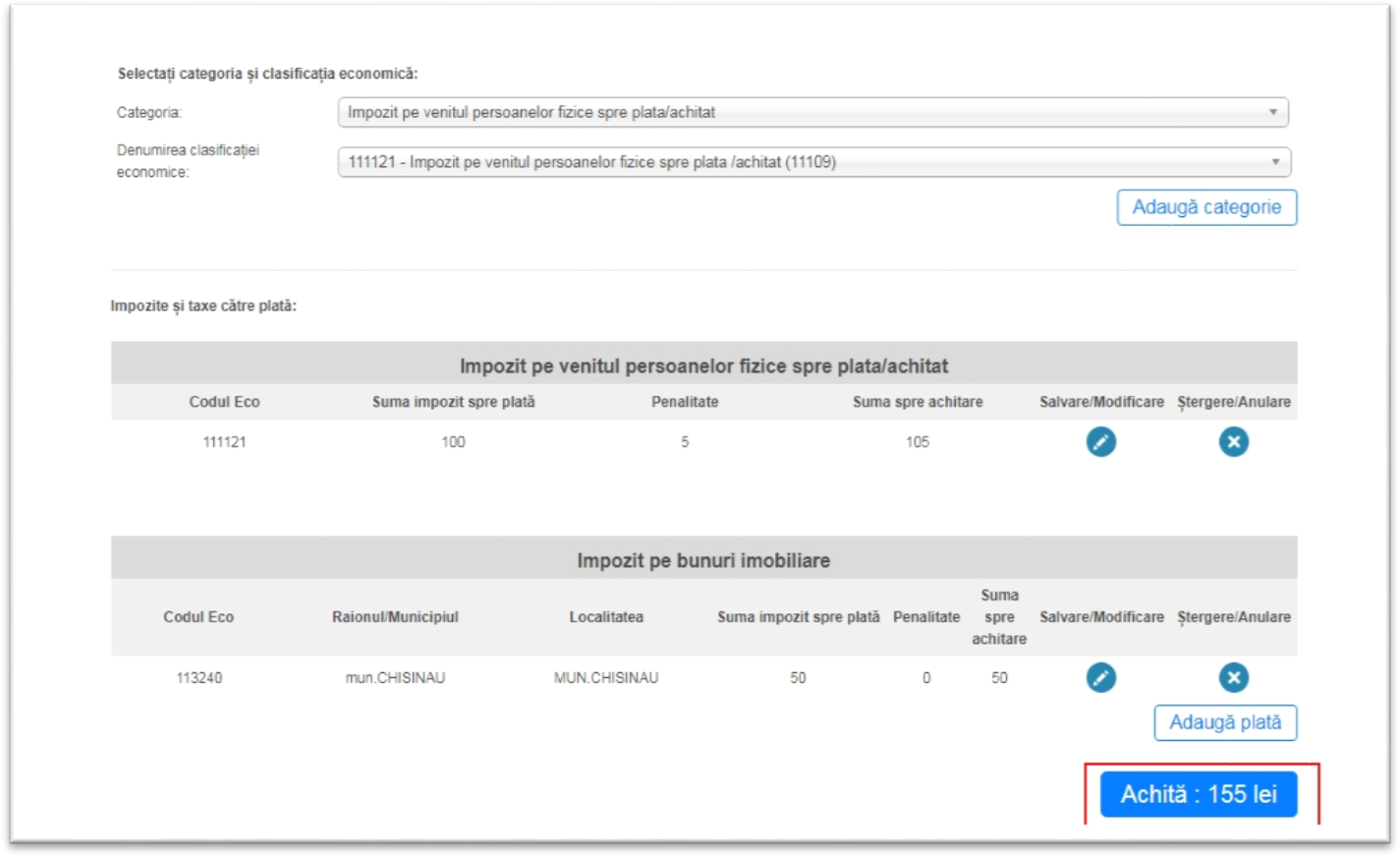

Шаг 6: Перейдите к кнопке Оплатить: Х лей.

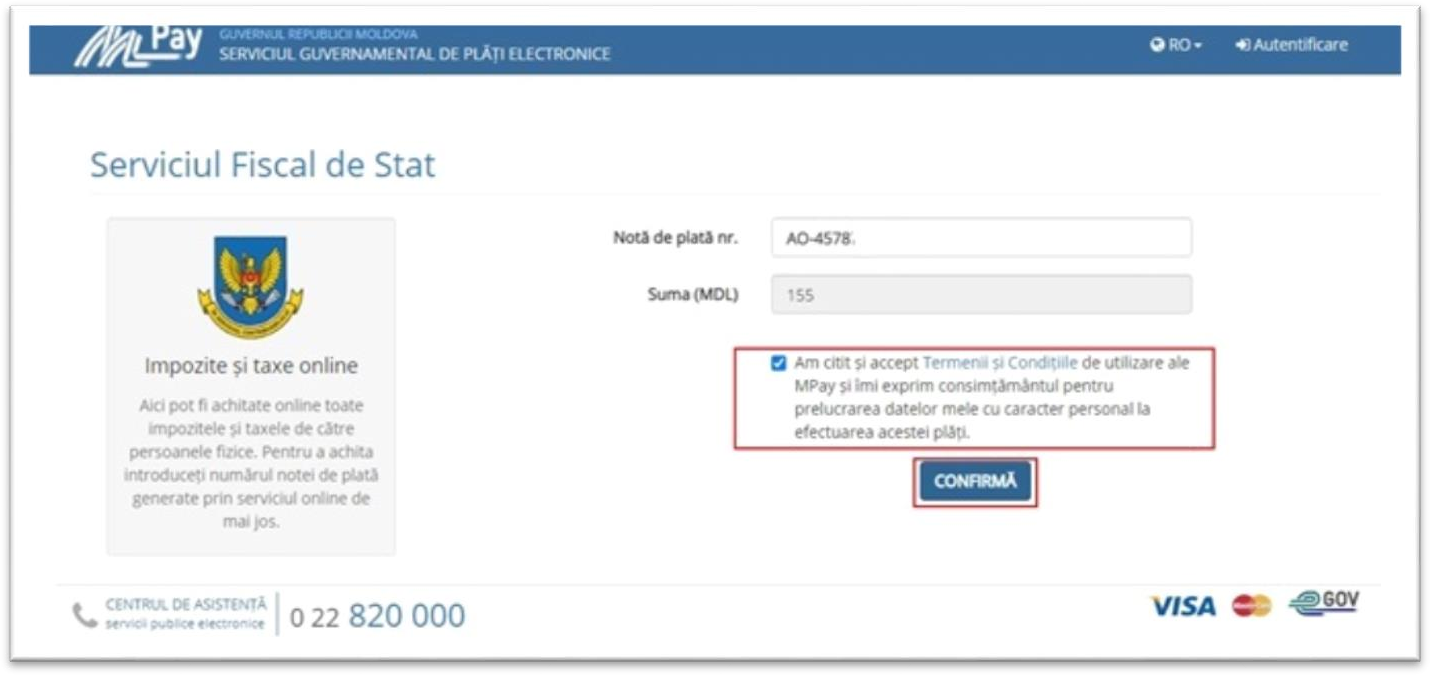

Шаг 7: Вы будете перенаправлены на страницу сервиса Mpay, где поставите галочку о принятии условии, после чего вы получите доступ к кнопке «Подтвердить».

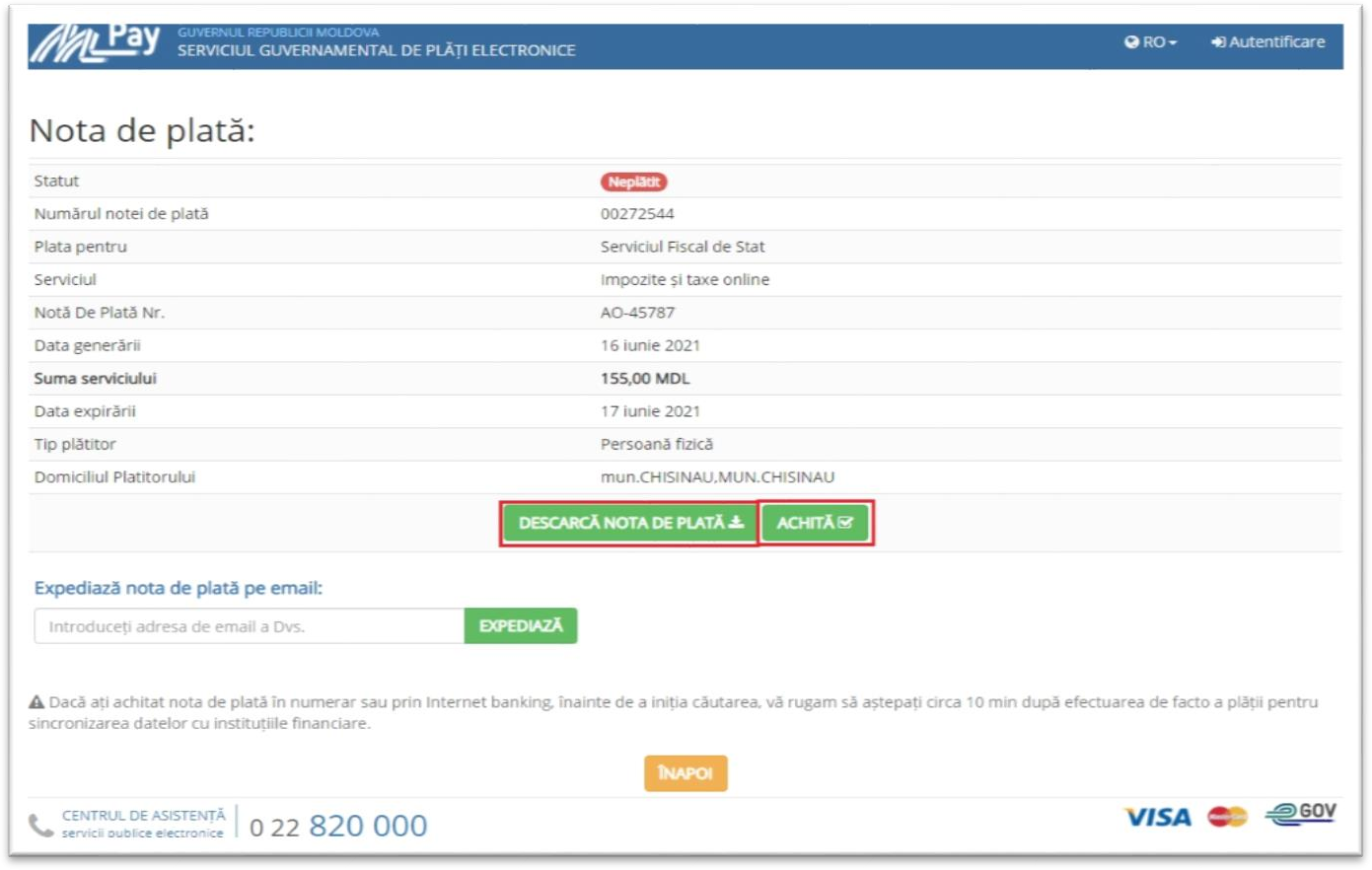

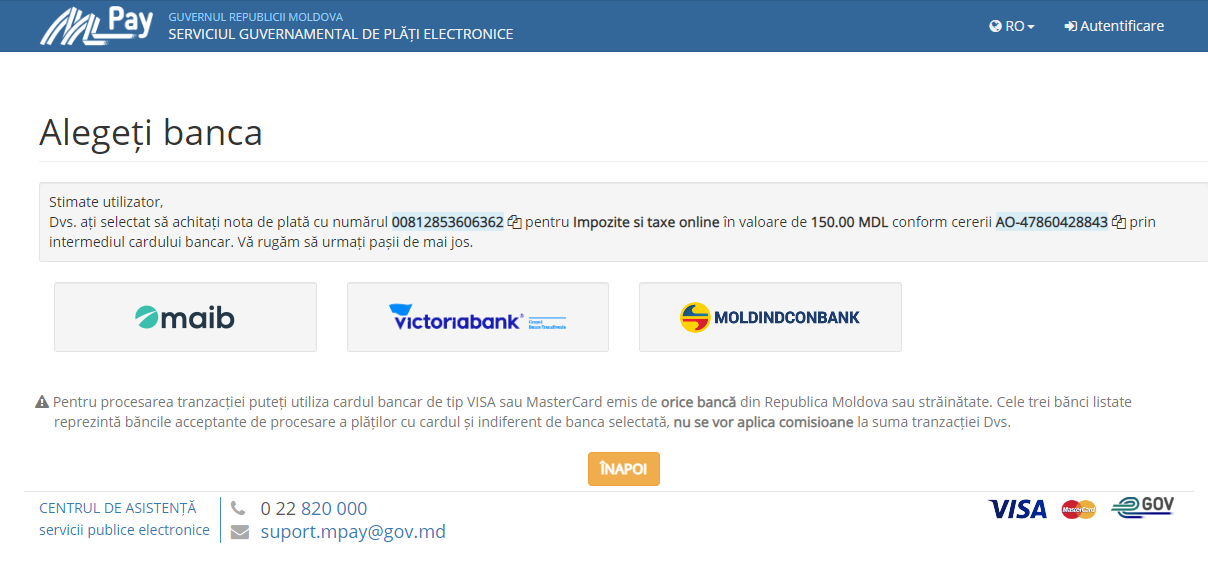

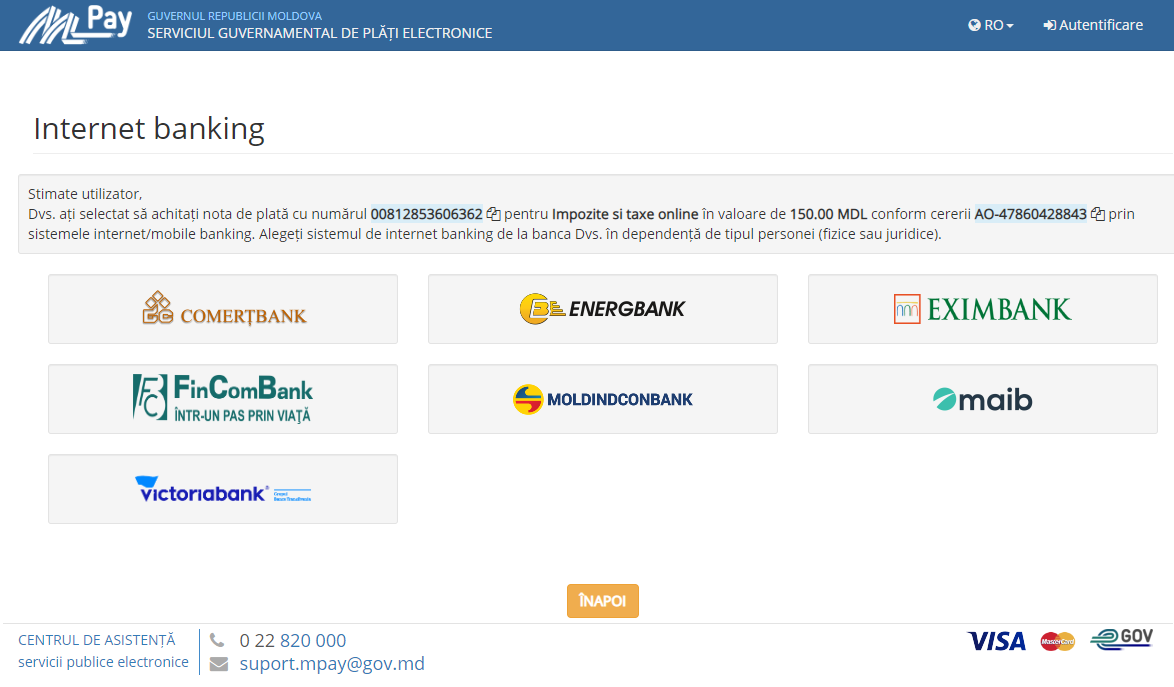

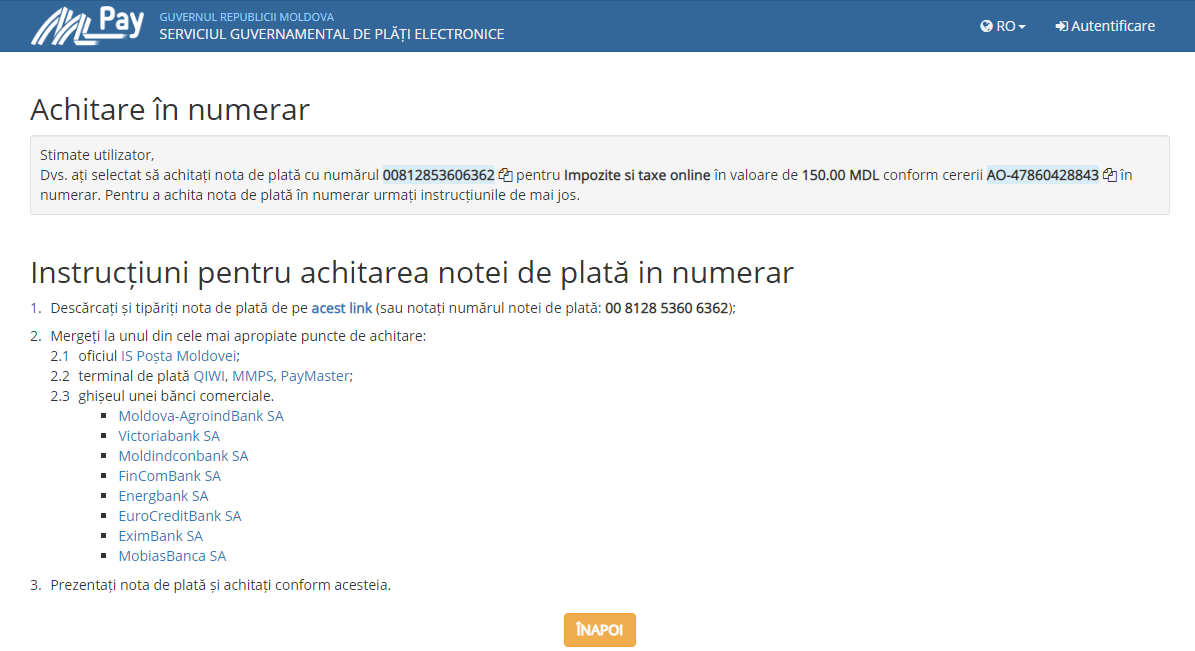

Шаг 8: Перейти к кнопке «Оплатить» (в случае оплаты безналичными платежными средствами) или к кнопке «Скачать счет» (в случае оплаты наличными).

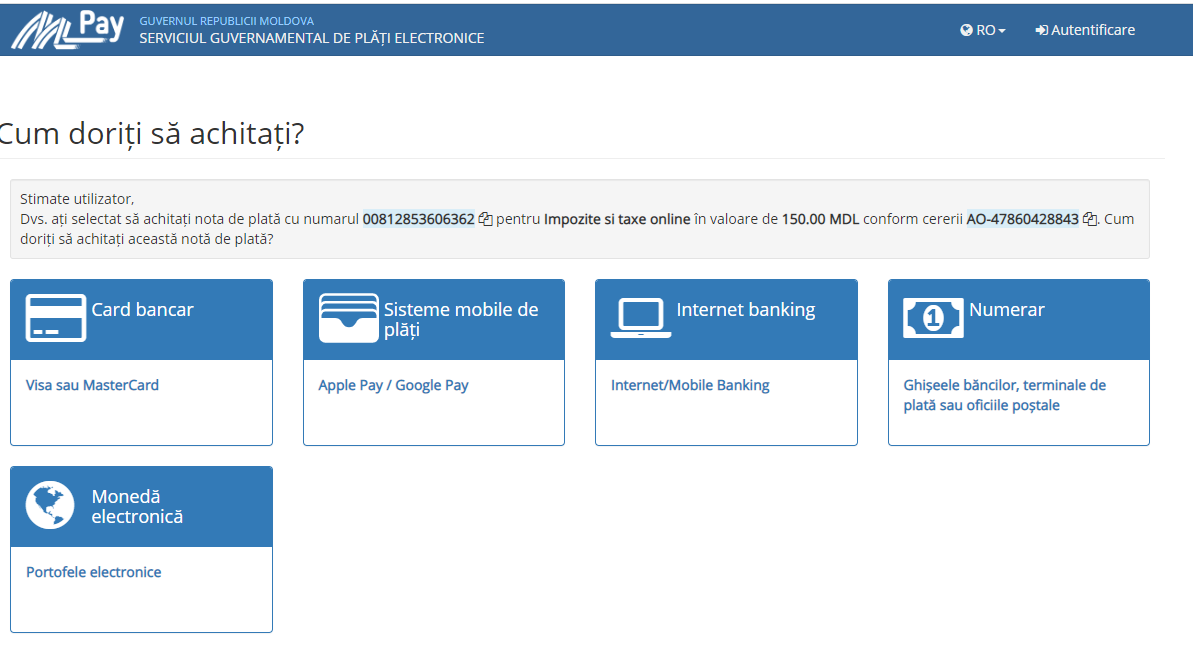

Шаг 9: Выберите способ оплаты.

14 Ноябрь /2024 08:00

14 Ноябрь /2024 08:00

13 Ноябрь /2024 08:00

Согласно ст.126(1) НК юридические и физические лица, намеревающиеся заняться или занимающиеся переработкой и/или производством товаров, подлежащих обложению акцизами, обязаны получить до начала осуществления указанных видов деятельности акцизный сертификат образца, установленного Государственной налоговой службой.

13 Ноябрь /2024 08:00

реклама 320x50 px