Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Codul fiscal nr. 1163-XIII din 24.04.1997

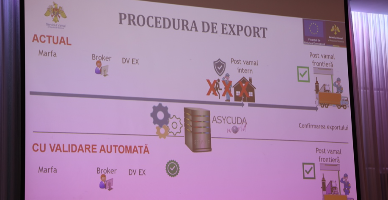

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

Care este documentul confirmativ permis de legislația fiscală în cazul achiziționării unui bun din afara Republicii Moldova, de exemplu în cazul procurării unei licențe Windows de la Google?

19 Februarie /2024 13:17

Serviciul Vamal informează că odată cu intrarea în vigoare a noului Cod vamal au fost simplificate condițiile de obținere a Statutului de Exportator Aprobat referitoare la frecvența exporturilor preferențiale, și anume: “1) efectuează exporturi de mărfuri de origine preferențiala din Republica Moldova

Întreprinderea ”X”, plătitoare de TVA, cu sediul în Republica Moldova, oferă în locațiune o

13 Noiembrie /2023 08:01

Locul prestării serviciilor furnizate prin mijloace radioelectronice se consideră sediul sau, în cazul în care acesta lipseşte, domiciliul ori reşedinţa beneficiarului acestora.

30 Decembrie /2022 08:00

Potrivit prevederilor art. 102 alin. (15) din Codul fiscal şi pct. 32 alin. 2) lit. a) din Regulamentul privind restituirea taxei pe valoarea adăugată

Conform art.35 din Codul vamal nr.1149-XIV din 20.07.2000, în cazul în care mărfurile sînt puse în liberă circulaţie cu acordarea de facilităţi fiscale şi vamale pe motivul destinaţiei lor finale, acestea rămîn sub supraveghere vamală.