Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Codul fiscal nr. 1163-XIII din 24.04.1997

Care sunt obiectele impunerii cu impozitul pe bunurile imobiliare? Obiecte ale impunerii sunt bunurile imobiliare, inclusiv terenurile (terenuri cu destinație agricolă, terenuri destinate industriei, transporturilor, telecomunicațiilor și terenurile cu alte destinații speciale) din intravilan sau din extravilan, clădirile,

Serviciul Fiscal de Stat a convocat astăzi, 30 mai, un briefing, în cadrul căruia Directorul instituţiei, Serghei Puşcuţa, a prezentat rezultatele finale ale campaniei de prezentare a Declaraţiilor privind impozitul pe venit pentru anul 2016 de către persoanele fizice.

30 Mai /2017 14:47

В «Monitorul Oficial» от 26 мая опубликован Приказ Государственной Налоговой Службы №108 от 19 мая 2017 г. об утверждении формуляра Расчета по налогу на недвижимое имущество и Инструкции о порядке его заполнения. Новый формуляр будет использоваться, начиная с налогового периода, соответствующего 2017 г. Он заменит действующий типовой формуляр Расчета по налогу на недвижимое имущество BIJ-15.

29 Mai /2017 12:00

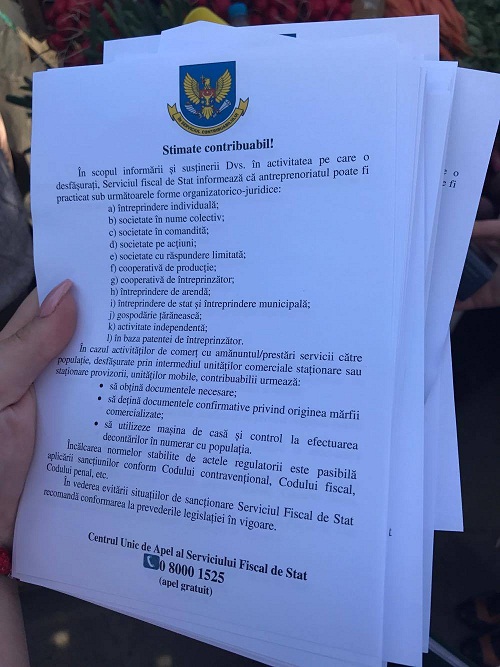

Serviciul Fiscal de Stat continuă să desfășoare acțiuni de informare și conformare benevolă a contribuabililor cu privire la aspectele fiscale în desfășurarea activității de întreprinzător de către persoanele fizice. Acțiunea cu genericul ,,Activează legal – activează în siguranță” a reînceput pe 25 mai 2017, se desfășoară pe întreg teritoriul țării și se va încheia la 5 iunie curent.

С 1 января 2017 года вступил в силу Закон об IT-парках, который устанавливает особые правила налогообложения резидентов информационно-технологических парков, а именно – введение единого налога в размере 7% с доходов от продаж. Для реализации этого документа на практике Министерство Финансов разработало пакет поправок в Налоговый кодекс, а также подготовило дополнения в Закон о государственной системе социального страхования и Закон о размере, порядке и сроках уплаты взносов обязательного медицинского страхования.

25 Mai /2017 10:00

Proiectul de lege privind Programul național în domeniul concurenței și ajutorului de stat pe anii 2017- 2020, propus de Consiliul Concurenței și aprobat de Guvern, a fost publicat în Monitorul Oficial din 19 mai 2017. Programul este elaborat în vederea implementării prevederilor din Strategia Moldova 2020 cu privire la concurență şi își propune, drept obiectiv general, să dezvolte mediul concurențial loial în Moldova, prin deschiderea mai mare a sectoarelor economiei către concurență și monitorizarea eficientă a ajutorului acordat de stat.

Casa Naţională reaminteşte că data de 25 mai 2017 este termenul limită de prezentare a declaraţiilor forma BASS şi forma REV-5 şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat pentru luna aprilie 2017.