Persoana fizică X pe parcursul anului 2018 obține următoarele venituri:

Venituri salariale pentru perioada ianuarie – septembrie 2018 – 75 000. La data de 25 mai 2018 înregistrează o tranzacție de vânzare a unui imobil, înstrăinează un apartament în valoare de 650 000 lei, cumpărat în 2017 cu o valoare de 500 000 lei.

Pentru perioada octombrie – decembrie 2018 veniturile salariale au constituit 28 500 lei. La data de 15 noiembrie 2018 încasează plăți în sumă de 30 000 lei în urma unui contract de prestări servicii. La data de 15 decembrie a înstrăinat 10 acțiuni cu o valoare de 45000, care anterior au fost procurate cu prețul de 15000 lei.

Cum își va determina obligațiile fiscale aferent impozitului pe venit pentru perioada fiscală 2018?

În vederea aplicării modificărilor operate în legislația fiscală

pentru perioada aferentă anului 2018, persoanele fizice cetățeni ai RM urmează să își determine obligațiile fiscale aferente impozitului pe venit, separat,

în două etape, I etapă cuprinzând perioada 1 ianuarie 2018 – 30 septembrie 2018 și, respectiv, cea de-a II etapă include perioada aferentă 1 octombrie 2018 – 31 decembrie 2018.

Pentru I etapă, impozitul pe venit se va determina la cota de 7% din venitul impozabil obținut în sumă de până la 24 750 lei și 18% – din venitul impozabil care va depăși suma de 24 750 lei.

Pentru etapa a II a perioadei fiscale 2018 impozitul pe venit se va determina la cota de 12% din întreaga sumă a venitului impozabil obținut.

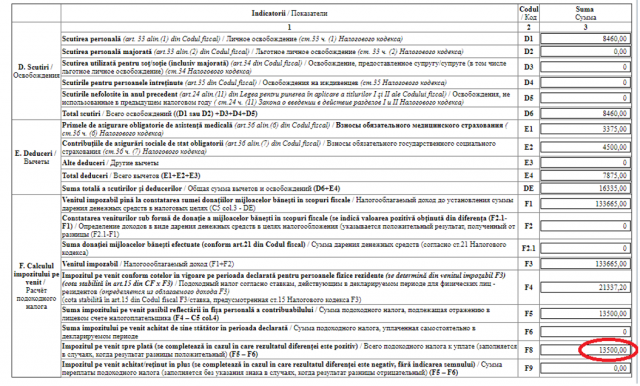

În contextul celor două etape, persoanele fizice cetățeni care nu desfășoară activitate de întreprinzător își vor determina suma scutirilor de care pot beneficia, la fel, distinct, pentru fiecare etapă corespunzător, respectând principiul ”9 din 12” și ”3 din 12” și ținând cont de suma scutirilor stabilite prin art. 33- 35 din Codul fiscal (CF) pentru fiecare etapă în parte.

Este de menționat că,

începând cu 1 octombrie 2018, a fost modificată modalitatea de determinare a venitului obținut din înstrăinarea activelor de capital. Pentru I etapă suma creșterii de capital este determinată ca 50% din suma excedentară a creșterii de capital, iar pentru a II etapă aceasta constituie 20% din suma excedentară.

Conform art. 44 din CF, persoanele fizice care nu desfăşoară activitate de întreprinzător

aplică contabilitatea de casă. Prin contabilitate de casă se înţelege metoda conform căreia venitul este raportat la anul fiscal în care acesta este obţinut în mijloace băneşti sau sub altă formă.

Astfel, în partea ce ține de apariția obligației fiscale privind impozitul pe venit menționăm că, veniturile obținute de către persoanele fizice se vor impozita la momentul în care acestea vor fi încasate, conform normelor în vigoare la acel moment.

Prin urmare, analizând veniturile eferente etapei I, este necesar să determinăm venitul impozabil și impozitul aferent acestuia în etapa I.

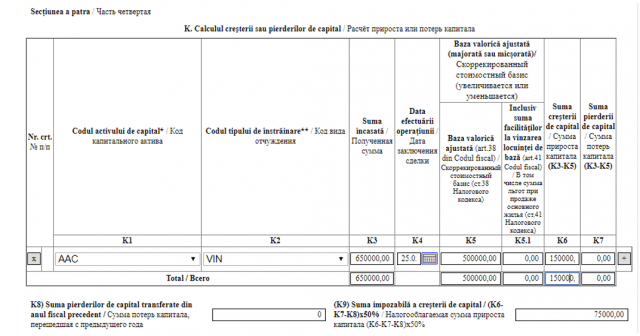

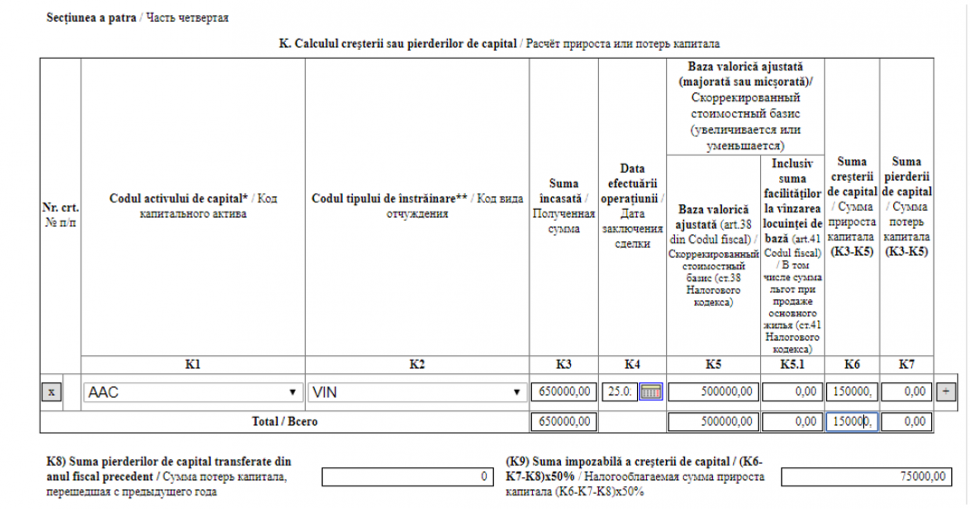

1.Pentru tranzacția înregistrată la data de 25 mai 2018, persoana fizică își va determina creșterea de capital:

Baza valorică a activului înstrăinat conform contractului de cumpărare constituie 500 000 lei (BV).

Valoarea de înstrăinare constituie 650 000 lei (VÎ)

Astfel, creșterea de capital = VÎ – BV, respectiv, CC = 650 000 lei – 500 000 lei = 150 000 lei. În scopuri fiscale: CC = 150 000 lei x 50% = 75 000 lei.

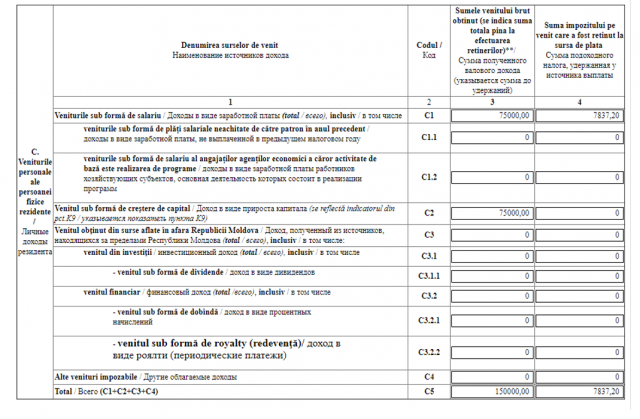

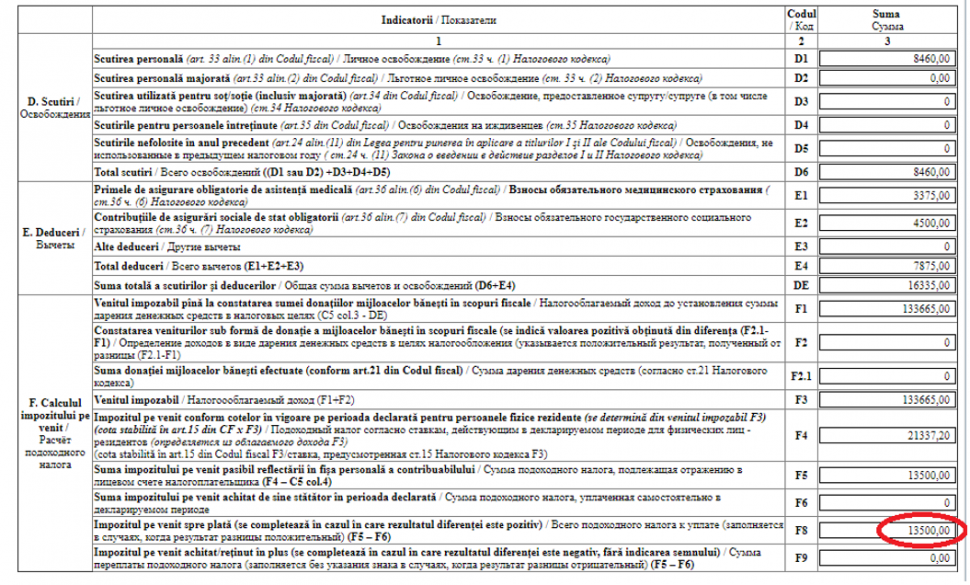

Respectiv, persoana își va declara obligațiile fiscale pentru prima etapă a perioadei 2018 prin depunerea Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET15) cu completarea Secțiunii a patra (Calculul creșterii / pierderii de capital) și cu utilizarea scutirilor pentru 9 luni (spre exemplu, scutirea personală în sumă de 8460 lei).

Venituri declarate:

-

Venituri salariale – 75 000 lei, din care a fost reținut impozit pe venit în sumă de 7 837,2 lei. Aferent venitului salarial, suma primelor medicale constituie 3 375,0 lei, iar contribuţiile de asigurări sociale – 4 500,0 lei

-

Creșterea de capital – 75 000 lei

Astfel, venitul total pentru persoana fizică constituie 150 000 lei, care se va impozita la cotele de 7% din suma de până la 24 750 lei, iar suma ce depășește 24 750 lei se va impozita cu 18 %, ținând cont de scutirea personală pentru 9 luni.

Conform Declarației cu privire la impozitul pe venit aferent etapei I a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 13500 lei.

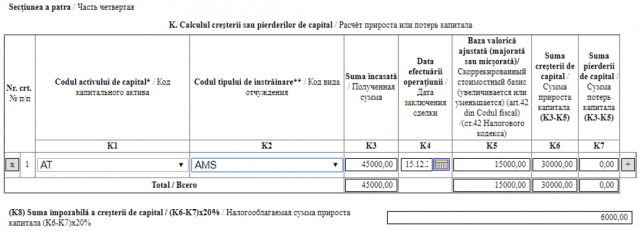

2. Cât privește etapa a II, pentru tranzacția înregistrată la data de 15 decembrie 2018 persoana fizică își va determina creșterea de capital :

Baza valorică a acțiunilor conform contractului de cumpărare constituie 15 000 lei.

Valoarea de înstrăinare constituie 45 000 lei

Astfel, creșterea de capital = VÎ – BV, respectiv, CC = 45 000 lei – 15 000 lei =30 000 lei.

Este de menționat că, în contextul modificărilor operate pe parcursul perioadei fiscale 2018, începând cu 1 octombrie a fost modificată modalitatea de determinare a venitului obținut din înstrăinarea activelor de capital. Pentru a II etapă suma creșterii de capital este determinată ca 20% din suma excedentară.

Astfel, în partea ce ține de apariția obligației fiscale privind impozitul pe venit menționăm că, veniturile obținute de către persoanele fizice se vor impozita la momentul când acestea vor fi încasate, conform normelor în vigoare la acel moment. Respectiv, în scopuri fiscale: CC = 30 000 lei x 20% = 6 000 lei.

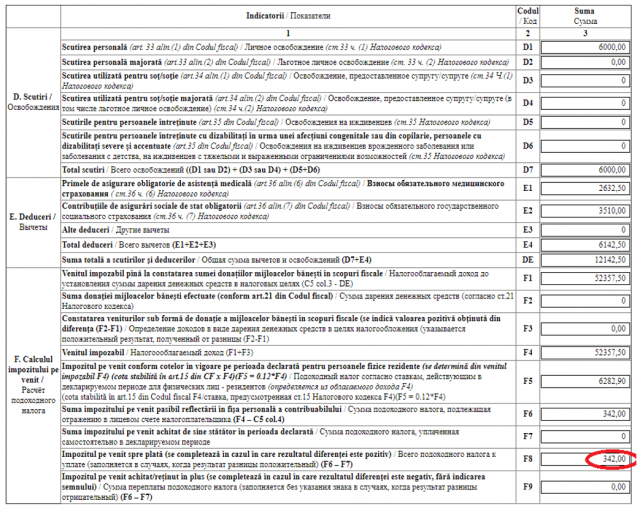

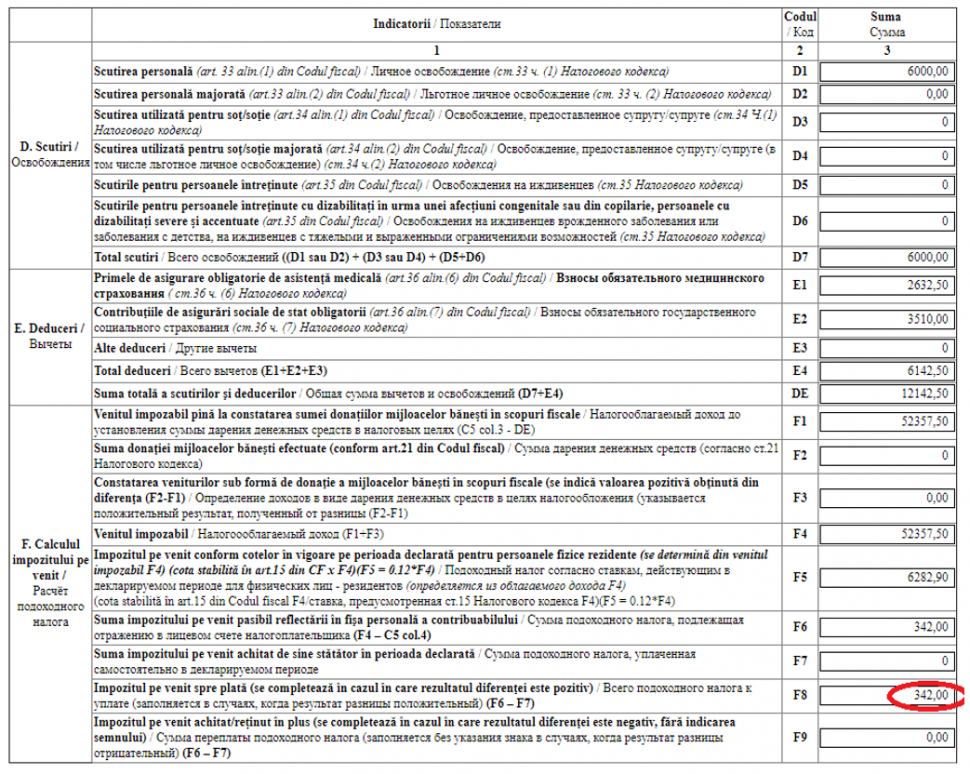

Persoana fizică își va declara obligațiile fiscale pentru a II etapă a perioadei 2018 prin depunerea Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18) cu completarea Secțiunii a patra (Calculul creșterii / pierderii de capital) și cu utilizarea scutirilor pentru 3 luni în cuantumul în vigoare începând cu 1 octombrie 2018 (scutirea personală în sumă de 6000 lei).

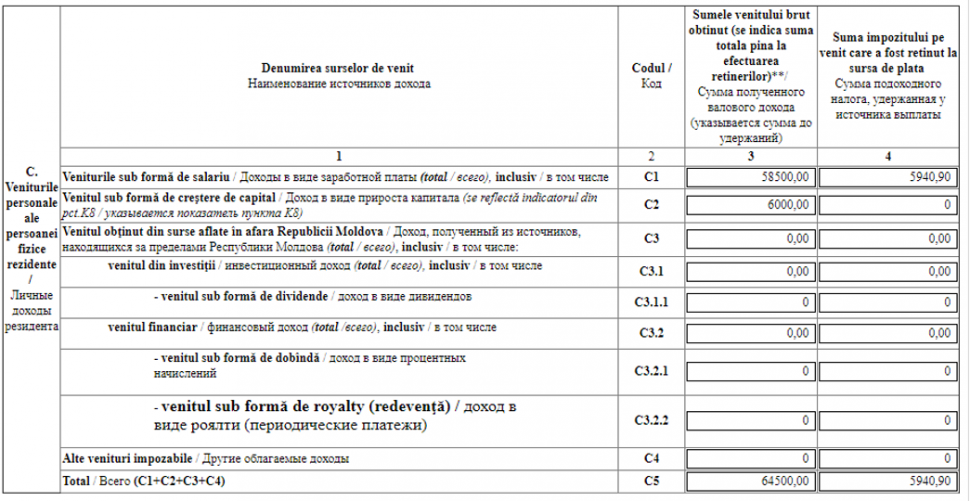

Venituri declarate:

˗

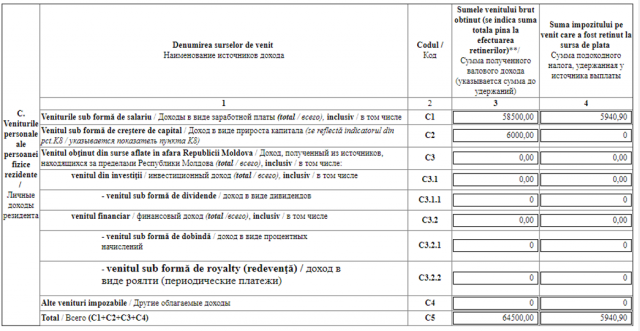

Venituri salariale – 28 500 lei (din care a fost reținut impozit - 2 340,9 lei, prime medicale – 1 282,5 lei si contribuții de asigurări sociale – 1 710,0 lei)

˗

Venituri obținute în urma prestării serviciilor – 30 000 lei (din care a fost reținut impozit – 3 600,0 lei, prime medicale – 1 350,0 lei si contribuţii de asigurări sociale – 1 800,0 lei)

˗

Creșterea de capital – 6 000 lei.

Respectiv,

venitul total pentru persoana fizică constituie 64 500 lei, care se va impozita la cota de 12% din întregul venit obținut, ținând cont de scutirea personală pentru 3 luni.

Conform declarației cu privire la impozitul pe venit aferent etapei a II a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 342 lei.

Conform declarației cu privire la impozitul pe venit aferent etapei a II a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 342 lei.

- Creșterea de capital – 75 000 lei

- Creșterea de capital – 75 000 lei

Astfel, venitul total pentru persoana fizică constituie 150 000 lei, care se va impozita la cotele de 7% din suma de până la 24 750 lei, iar suma ce depășește 24 750 lei se va impozita cu 18 %, ținând cont de scutirea personală pentru 9 luni.

Astfel, venitul total pentru persoana fizică constituie 150 000 lei, care se va impozita la cotele de 7% din suma de până la 24 750 lei, iar suma ce depășește 24 750 lei se va impozita cu 18 %, ținând cont de scutirea personală pentru 9 luni.

Conform Declarației cu privire la impozitul pe venit aferent etapei I a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 13500 lei.

2. Cât privește etapa a II, pentru tranzacția înregistrată la data de 15 decembrie 2018 persoana fizică își va determina creșterea de capital :

Baza valorică a acțiunilor conform contractului de cumpărare constituie 15 000 lei.

Valoarea de înstrăinare constituie 45 000 lei

Astfel, creșterea de capital = VÎ – BV, respectiv, CC = 45 000 lei – 15 000 lei =30 000 lei.

Este de menționat că, în contextul modificărilor operate pe parcursul perioadei fiscale 2018, începând cu 1 octombrie a fost modificată modalitatea de determinare a venitului obținut din înstrăinarea activelor de capital. Pentru a II etapă suma creșterii de capital este determinată ca 20% din suma excedentară.

Astfel, în partea ce ține de apariția obligației fiscale privind impozitul pe venit menționăm că, veniturile obținute de către persoanele fizice se vor impozita la momentul când acestea vor fi încasate, conform normelor în vigoare la acel moment. Respectiv, în scopuri fiscale: CC = 30 000 lei x 20% = 6 000 lei.

Persoana fizică își va declara obligațiile fiscale pentru a II etapă a perioadei 2018 prin depunerea Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18) cu completarea Secțiunii a patra (Calculul creșterii / pierderii de capital) și cu utilizarea scutirilor pentru 3 luni în cuantumul în vigoare începând cu 1 octombrie 2018 (scutirea personală în sumă de 6000 lei).

Venituri declarate:

˗Venituri salariale – 28 500 lei (din care a fost reținut impozit - 2 340,9 lei, prime medicale – 1 282,5 lei si contribuții de asigurări sociale – 1 710,0 lei)

˗Venituri obținute în urma prestării serviciilor – 30 000 lei (din care a fost reținut impozit – 3 600,0 lei, prime medicale – 1 350,0 lei si contribuţii de asigurări sociale – 1 800,0 lei)

˗Creșterea de capital – 6 000 lei.

Conform Declarației cu privire la impozitul pe venit aferent etapei I a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 13500 lei.

2. Cât privește etapa a II, pentru tranzacția înregistrată la data de 15 decembrie 2018 persoana fizică își va determina creșterea de capital :

Baza valorică a acțiunilor conform contractului de cumpărare constituie 15 000 lei.

Valoarea de înstrăinare constituie 45 000 lei

Astfel, creșterea de capital = VÎ – BV, respectiv, CC = 45 000 lei – 15 000 lei =30 000 lei.

Este de menționat că, în contextul modificărilor operate pe parcursul perioadei fiscale 2018, începând cu 1 octombrie a fost modificată modalitatea de determinare a venitului obținut din înstrăinarea activelor de capital. Pentru a II etapă suma creșterii de capital este determinată ca 20% din suma excedentară.

Astfel, în partea ce ține de apariția obligației fiscale privind impozitul pe venit menționăm că, veniturile obținute de către persoanele fizice se vor impozita la momentul când acestea vor fi încasate, conform normelor în vigoare la acel moment. Respectiv, în scopuri fiscale: CC = 30 000 lei x 20% = 6 000 lei.

Persoana fizică își va declara obligațiile fiscale pentru a II etapă a perioadei 2018 prin depunerea Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18) cu completarea Secțiunii a patra (Calculul creșterii / pierderii de capital) și cu utilizarea scutirilor pentru 3 luni în cuantumul în vigoare începând cu 1 octombrie 2018 (scutirea personală în sumă de 6000 lei).

Venituri declarate:

˗Venituri salariale – 28 500 lei (din care a fost reținut impozit - 2 340,9 lei, prime medicale – 1 282,5 lei si contribuții de asigurări sociale – 1 710,0 lei)

˗Venituri obținute în urma prestării serviciilor – 30 000 lei (din care a fost reținut impozit – 3 600,0 lei, prime medicale – 1 350,0 lei si contribuţii de asigurări sociale – 1 800,0 lei)

˗Creșterea de capital – 6 000 lei.

Respectiv, venitul total pentru persoana fizică constituie 64 500 lei, care se va impozita la cota de 12% din întregul venit obținut, ținând cont de scutirea personală pentru 3 luni.

Respectiv, venitul total pentru persoana fizică constituie 64 500 lei, care se va impozita la cota de 12% din întregul venit obținut, ținând cont de scutirea personală pentru 3 luni.

Conform declarației cu privire la impozitul pe venit aferent etapei a II a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 342 lei.

Conform declarației cu privire la impozitul pe venit aferent etapei a II a perioadei 2018, persoana fizică X are obligații fiscale cu privire la achitarea impozitului pe venit în sumă de 342 lei.

5018 vizualizări

Data publicării:

04 Aprilie /2019 11:01

Catalogul tematic

Deduceri fiscale | Administrare fiscală | Legislație fiscală | Creşterea de capital | Impozitul pe venit | Dare de seamă fiscală | Persoana fizică

Etichete:

declaraţia | impozit pe venit | persoane fizice | obligaţie fiscală | venituri | contributii | scopuri fiscale | scutire

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *