*Planul de acţiuni BEPS („Base erosion and profit shifting“ – „erodarea bazei impozabile şi transferul profiturilor“).

Partea a II-a este un Raport intermediar către liderii G20 de către Forumul Global* privind transparența și schimbul de informații.

Raportul către liderii G20 evidențiază toate progresele înregistrate în fiecare dintre domeniile în care OCDE a fost împuternicită să contribuie la stimularea cooperării internaționale în materie fiscală. Acestea includ continuarea înaintării către o transparență fiscală mai mare, prin intermediul activității derulate de Forumul Global găzduit de către OCDE privind transparența și schimbul de informații în scopuri fiscale.

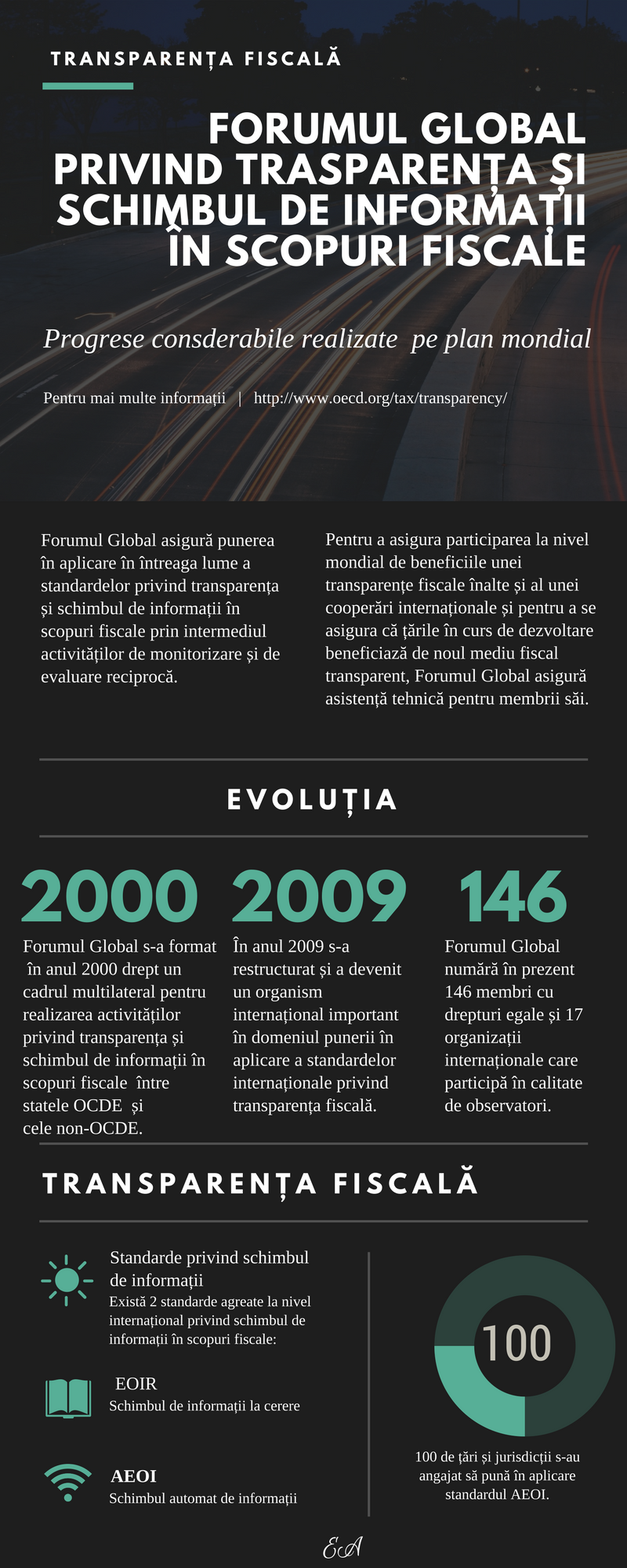

* Forumul Global privind transparența și schimbul de informații în scopuri fiscale este un cadru multilateral a cărui activitate este bazată pe asigurarea și dezvoltarea transparenței fiscale și a schimbului de informații, care la moment se realizează de peste 100 de jurisdicții ce participă la activitățile Forumului Global. Vezi infograficul.

Forumul Global este împuternicit să efectueze monitorizarea și evaluarea punerii în aplicare a standardelor internaționale de transparență și de schimb de informații în scopuri fiscale. Principiile acestor standarde sunt formulate și reflectate în principal în Modelul OCDE al Acordului privind schimbul de informații privind chestiunile fiscale și comentariile la acesta, articolul 26 din Modelul OCDE al Convenţiei cu privire la impozitele pe venit şi impozitele pe capital și comentariile aferente (în versiunea 2004), precum și în Modelul ONU al Convenției privind dubla impunere.

Standardele prevăd realizarea unui schimb internațional, la cererea părților, de informații relevante pentru administrarea sau aplicarea legislației fiscale interne ale părții solicitante. „Activitățile de pescuit selectiv” nu sunt autorizate, urmând a fi furnizate toate informațiile relevante deținute, inclusiv informațiile bancare și informațiile deținute de fiduciari, indiferent de existența unui interes fiscal intern sau aplicarea unui caz de dublă incriminare.

Toți membrii Forumului Global, precum și jurisdicțiile identificate de Forumul Global ca fiind relevante pentru activitate sunt evaluați. Acest proces se desfășoară în două etape. Evaluările din Faza 1 stabilesc calitatea cadrului juridic și de reglementare al unei jurisdicții (Stat) pentru schimbul de informații, în timp ce evaluările din Faza 2 analizează implementarea practică a acestui cadru. Anumiți membri ai Forumului Global se află în proces de evaluare combinată – Faza 1 plus Faza 2. Scopul final al acestor evaluări este de a ajuta și asista jurisdicțiile participante să pună în aplicare în mod corespunzător și eficient standardele internaționale din domeniul respectiv.

Toate rapoartele de evaluare aprobate de Forumul Global sunt publicate pentru accesul liber al publicului.

Astfel, conform Raportului progrese importante s-au înregistrat în lupta împotriva evaziunii fiscale, aceasta devenind o poveste de succes a G20, realizată cu sprijinul OCDE.

Progresele înregistrate în direcția transparenței fiscale constă în realizarea a circa 2 000 de relații bilaterale de schimb conform Standardului comun de raportare și a primului schimb automat de informații privind conturile financiare (AEOI*), care urmează fi activate până la finele lunii iulie. Rodul acestor eforturi sunt circa 500 000 de persoane care au dezvăluit activele din offshore și aproximativ 85 de miliarde de euro venituri fiscale suplimentare identificate ca urmare a aplicării mecanismelor de conformare voluntară, precum și a investigațiilor realizate în zonele offshore.

*Portalul pentru schimbul automat de informații (AEOI) oferă o imagine de ansamblu cuprinzătoare a activității OCDE și a Forumului Global privind transparența și schimbul de informații în scopuri fiscale în domeniul schimbului automat de informații, în special în ceea ce privește standardul comun de raportare.

Implementarea la nivel mondial a Standardului comun de raportare și a primului schimb automat de informații privind conturile financiare (AEOI) se preconizează să aibă loc în septembrie 2017.

Circa 101 jurisdicții deja s-au angajat să înceapă să schimbe informațiile conform Standardului comun de raportare (CRS) până cel târziu în 2018, fiind pus în aplicare cadrul juridic internațional necesar.

La fel, Raportul conține ca parte componentă un raport destinat exclusiv progreselor realizate de Cadrul Inclusiv privind BEPS, care descrie pe larg stadiul actual în desfășurarea mandatului său, acoperind perioada cuprinsă între iulie 2016 și iunie 2017.

Partea I a acestuia prezintă progresele înregistrate în punerea în aplicare a pachetului BEPS, inclusiv cele patru standarde minime, și evidențiază impactul acestora asupra activităților BEPS.

Partea a II-a prezintă activitatea realizată de Cadrul Inclusiv pe durata perioadei de 12 luni: inițierea proceselor de evaluare inter pares, activitatea realizată pentru stabilirea standardelor și realizarea îndrumărilor pentru punerea în aplicare a acestora, asistența acordată (care a fost realizată deseori în parteneriat cu alte organizații internaționale și organisme regionale) pentru a asigura că toate țările și jurisdicțiile sunt sprijinite în procesul de implementare a BEPS.

*Cadrul Inclusiv privind BEPS a fost înființat în iunie 2016 ca răspuns la apelul liderilor G20 pentru o largă și consecventă implementare a pachetului BEPS.

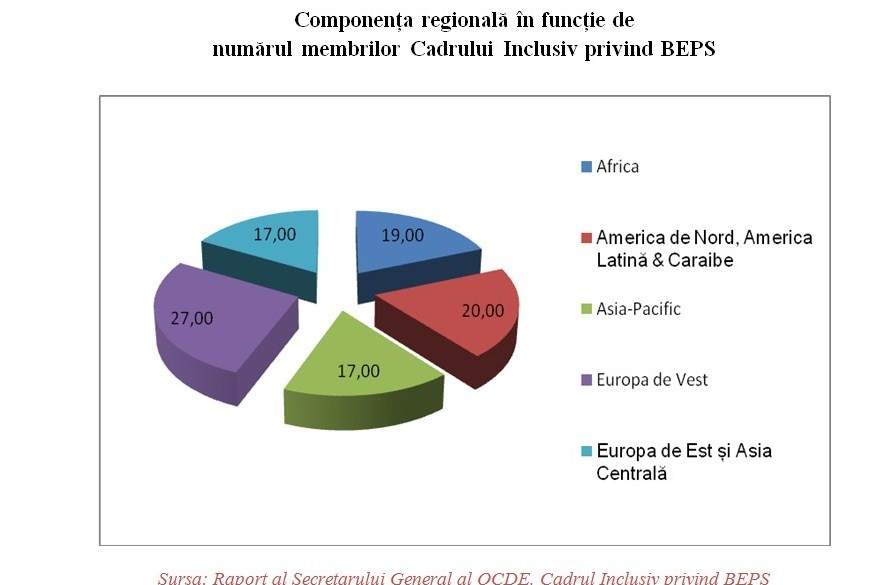

La moment, Cadrului Inclusiv privind BEPS numără circa 100 de membri din diferite părți ale lumii, care au decis să colaboreze activ pentru punerea în aplicare a pachetului de măsuri BEPS luându-și angajamentul de a stopa și preveni practicile eroziunii bazelor fiscale.

*Planul de acţiuni BEPS („Base erosion and profit shifting“ – „erodarea bazei impozabile şi transferul profiturilor“).

Partea a II-a este un Raport intermediar către liderii G20 de către Forumul Global* privind transparența și schimbul de informații.

Raportul către liderii G20 evidențiază toate progresele înregistrate în fiecare dintre domeniile în care OCDE a fost împuternicită să contribuie la stimularea cooperării internaționale în materie fiscală. Acestea includ continuarea înaintării către o transparență fiscală mai mare, prin intermediul activității derulate de Forumul Global găzduit de către OCDE privind transparența și schimbul de informații în scopuri fiscale.

* Forumul Global privind transparența și schimbul de informații în scopuri fiscale este un cadru multilateral a cărui activitate este bazată pe asigurarea și dezvoltarea transparenței fiscale și a schimbului de informații, care la moment se realizează de peste 100 de jurisdicții ce participă la activitățile Forumului Global. Vezi infograficul.

Forumul Global este împuternicit să efectueze monitorizarea și evaluarea punerii în aplicare a standardelor internaționale de transparență și de schimb de informații în scopuri fiscale. Principiile acestor standarde sunt formulate și reflectate în principal în Modelul OCDE al Acordului privind schimbul de informații privind chestiunile fiscale și comentariile la acesta, articolul 26 din Modelul OCDE al Convenţiei cu privire la impozitele pe venit şi impozitele pe capital și comentariile aferente (în versiunea 2004), precum și în Modelul ONU al Convenției privind dubla impunere.

Standardele prevăd realizarea unui schimb internațional, la cererea părților, de informații relevante pentru administrarea sau aplicarea legislației fiscale interne ale părții solicitante. „Activitățile de pescuit selectiv” nu sunt autorizate, urmând a fi furnizate toate informațiile relevante deținute, inclusiv informațiile bancare și informațiile deținute de fiduciari, indiferent de existența unui interes fiscal intern sau aplicarea unui caz de dublă incriminare.

Toți membrii Forumului Global, precum și jurisdicțiile identificate de Forumul Global ca fiind relevante pentru activitate sunt evaluați. Acest proces se desfășoară în două etape. Evaluările din Faza 1 stabilesc calitatea cadrului juridic și de reglementare al unei jurisdicții (Stat) pentru schimbul de informații, în timp ce evaluările din Faza 2 analizează implementarea practică a acestui cadru. Anumiți membri ai Forumului Global se află în proces de evaluare combinată – Faza 1 plus Faza 2. Scopul final al acestor evaluări este de a ajuta și asista jurisdicțiile participante să pună în aplicare în mod corespunzător și eficient standardele internaționale din domeniul respectiv.

Toate rapoartele de evaluare aprobate de Forumul Global sunt publicate pentru accesul liber al publicului.

Astfel, conform Raportului progrese importante s-au înregistrat în lupta împotriva evaziunii fiscale, aceasta devenind o poveste de succes a G20, realizată cu sprijinul OCDE.

Progresele înregistrate în direcția transparenței fiscale constă în realizarea a circa 2 000 de relații bilaterale de schimb conform Standardului comun de raportare și a primului schimb automat de informații privind conturile financiare (AEOI*), care urmează fi activate până la finele lunii iulie. Rodul acestor eforturi sunt circa 500 000 de persoane care au dezvăluit activele din offshore și aproximativ 85 de miliarde de euro venituri fiscale suplimentare identificate ca urmare a aplicării mecanismelor de conformare voluntară, precum și a investigațiilor realizate în zonele offshore.

*Portalul pentru schimbul automat de informații (AEOI) oferă o imagine de ansamblu cuprinzătoare a activității OCDE și a Forumului Global privind transparența și schimbul de informații în scopuri fiscale în domeniul schimbului automat de informații, în special în ceea ce privește standardul comun de raportare.

Implementarea la nivel mondial a Standardului comun de raportare și a primului schimb automat de informații privind conturile financiare (AEOI) se preconizează să aibă loc în septembrie 2017.

Circa 101 jurisdicții deja s-au angajat să înceapă să schimbe informațiile conform Standardului comun de raportare (CRS) până cel târziu în 2018, fiind pus în aplicare cadrul juridic internațional necesar.

La fel, Raportul conține ca parte componentă un raport destinat exclusiv progreselor realizate de Cadrul Inclusiv privind BEPS, care descrie pe larg stadiul actual în desfășurarea mandatului său, acoperind perioada cuprinsă între iulie 2016 și iunie 2017.

Partea I a acestuia prezintă progresele înregistrate în punerea în aplicare a pachetului BEPS, inclusiv cele patru standarde minime, și evidențiază impactul acestora asupra activităților BEPS.

Partea a II-a prezintă activitatea realizată de Cadrul Inclusiv pe durata perioadei de 12 luni: inițierea proceselor de evaluare inter pares, activitatea realizată pentru stabilirea standardelor și realizarea îndrumărilor pentru punerea în aplicare a acestora, asistența acordată (care a fost realizată deseori în parteneriat cu alte organizații internaționale și organisme regionale) pentru a asigura că toate țările și jurisdicțiile sunt sprijinite în procesul de implementare a BEPS.

*Cadrul Inclusiv privind BEPS a fost înființat în iunie 2016 ca răspuns la apelul liderilor G20 pentru o largă și consecventă implementare a pachetului BEPS.

La moment, Cadrului Inclusiv privind BEPS numără circa 100 de membri din diferite părți ale lumii, care au decis să colaboreze activ pentru punerea în aplicare a pachetului de măsuri BEPS luându-și angajamentul de a stopa și preveni practicile eroziunii bazelor fiscale.

Stabilirea Cadrului Inclusiv privind BEPS a marcat un moment important în guvernanța globală a problemelor ce țin de impozitarea internațională.

Înițierea proceselor de evaluare inter pares va asigura condițiile necesare pentru concurență echitabilă în problemele esențiale ale BEPS identificate în cele patru standarde minime, iar furnizarea recomandărilor practice va acorda sprijinul necesar jurisdicțiilor și contribuabililor în implementarea corectă și fără probleme la noile cerințe. În pofida constrângerilor actuale privind disponibilitatea datelor, dovezile informale (în cele mai multe cazuri sub forma chestionarelor realizate de intermediarii fiscali) sugerează schimbarea comportamentului Companiilor Multinaționale în transferul profitului prin micșorarea acestuia cu o tendință continuă de diminuare în viitor ca urmare a implementării proiectului BEPS.

OCDE consideră că, în anul viitor, vor fi atinse progrese importante în activitatea curentă de stabilire a standardelor aferente prețurilor de transfer și atribuirea profitului, iar opțiunile privind politicile de abordare a provocărilor fiscale legate de digitalizarea globală a economiei vor fi examinate în continuare.

Rezultatele proceselor de evaluare inter pares vor fi făcute publice, iar angajamentul amplu al tuturor părților implicate în proiectul BEPS va continua, pentru a se asigura o gamă largă de perspective ce vor contribui la rezultate echilibrate și eficiente.

Menționăm că, astăzi demarează vizita de lucru a reprezentanților Secretariatului Forumului Global al OCDE în Republica Moldova, ceea ce are drept scop lansarea Programului de introducere pentru Republica Moldova în activitățile Forumului .

Stabilirea Cadrului Inclusiv privind BEPS a marcat un moment important în guvernanța globală a problemelor ce țin de impozitarea internațională.

Înițierea proceselor de evaluare inter pares va asigura condițiile necesare pentru concurență echitabilă în problemele esențiale ale BEPS identificate în cele patru standarde minime, iar furnizarea recomandărilor practice va acorda sprijinul necesar jurisdicțiilor și contribuabililor în implementarea corectă și fără probleme la noile cerințe. În pofida constrângerilor actuale privind disponibilitatea datelor, dovezile informale (în cele mai multe cazuri sub forma chestionarelor realizate de intermediarii fiscali) sugerează schimbarea comportamentului Companiilor Multinaționale în transferul profitului prin micșorarea acestuia cu o tendință continuă de diminuare în viitor ca urmare a implementării proiectului BEPS.

OCDE consideră că, în anul viitor, vor fi atinse progrese importante în activitatea curentă de stabilire a standardelor aferente prețurilor de transfer și atribuirea profitului, iar opțiunile privind politicile de abordare a provocărilor fiscale legate de digitalizarea globală a economiei vor fi examinate în continuare.

Rezultatele proceselor de evaluare inter pares vor fi făcute publice, iar angajamentul amplu al tuturor părților implicate în proiectul BEPS va continua, pentru a se asigura o gamă largă de perspective ce vor contribui la rezultate echilibrate și eficiente.

Menționăm că, astăzi demarează vizita de lucru a reprezentanților Secretariatului Forumului Global al OCDE în Republica Moldova, ceea ce are drept scop lansarea Programului de introducere pentru Republica Moldova în activitățile Forumului .

Instituții:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2927 vizualizări

Data publicării:

12 Septembrie /2017 11:50

Catalogul tematic

Administrare fiscală | Legislație fiscală | Noutăți

Etichete:

fiscalitate | OCDE | G20 | scopuri fiscale | transparenţa | cooperare internationala | forum fiscal

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *