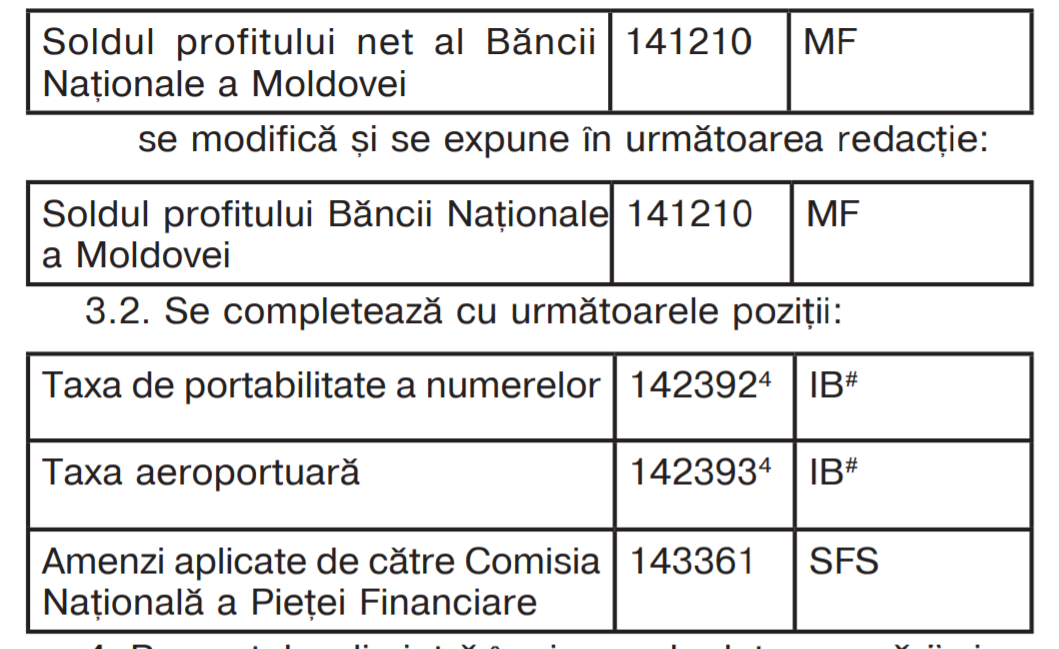

Ordinul va intra în vigoare la 1 ianuarie 2021. Astfel, prima perioadă pentru care se raportează obligațiile aferente impozitului pe venit, a primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale de stat obligatorii calculate, potrivit formularului tipizat aprobat, este luna ianuarie 2021.

Pentru perioadele de până la 1 ianuarie 2021, dările de seamă/declaraţiile de corectare şi primare prezentate cu întârziere ce vizează impozitul pe venit, primele de asigurare obligatorie de asistenţă medicală şi contribuţiile de asigurări sociale de stat obligatorii urmează să fie prezentate, potrivit formularelor tipizate valabile până la data menţionată, organelor care au administrat aceste dări de seamă/declaraţii.

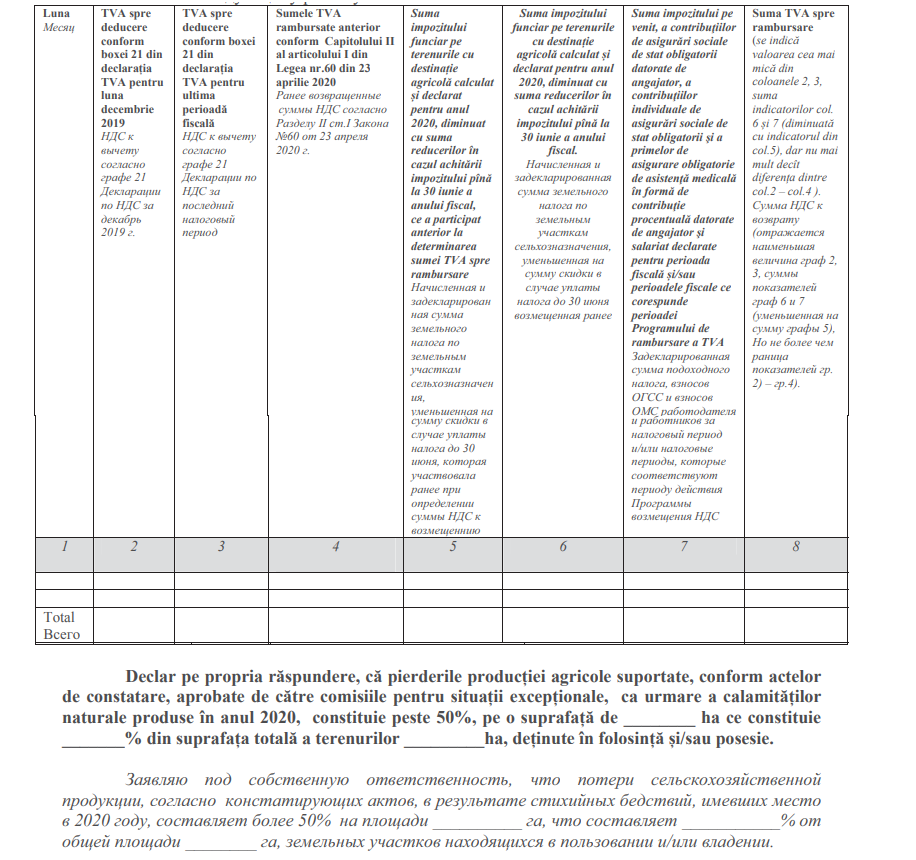

Darea de seamă se prezintă, în termenul stabilit de legislaţia fiscală, subdiviziunilor Serviciului Fiscal de Stat, pe suport de hârtie cu aplicarea semnăturii olografe sau utilizând în mod obligatoriu metode automatizate de raportare electronică. La prezentarea Dării de seamă pe suport de hârtie nu se admit modificări şi completări. Totodată, la depistarea unor greşeli şi/sau erori contribuabilii sunt în drept să prezinte Darea de seamă corectată în condiţiile stabilite la art.188 din Codul fiscal1

___________

1 (1) Darea de seamă fiscală corectată este versiunea dării de seamă fiscale precedente.

(2) Contribuabilul care descoperă că darea de seamă fiscală prezentată anterior conţine o greşeală sau o omisiune are dreptul să prezinte o dare de seamă fiscală corectată, conform formularului şi modului de întocmire în vigoare pentru darea de seamă fiscală care se corectează

(3) Darea de seamă fiscală corectată, depusă înainte sau în termenul stabilit pentru prezentarea dărilor de seamă fiscale pe o anumită perioadă fiscală se consideră dare de seamă fiscală pentru perioada respectivă.

(4) Darea de seamă fiscală corectată nu va fi luată în considerare şi, prin urmare, nu va fi modificată darea de seamă precedentă dacă cea corectată a fost prezentată:

b) după emiterea de către conducerea organului care exercită controlul a unei decizii scrise cu privire la iniţierea efectuării unui control fiscal, al cărui obiect va fi şi darea de seamă prezentată greşit sau cu omisiuni;

c) pe o perioadă supusă unei verificări documentare sau după ea.

12676 vizualizări

Data publicării:

07 August /2020 08:56

Catalogul tematic

Administrare fiscală | Asigurare obligatorie de asistenţă medicală | Ordine MF | Impozitul pe venit | Asigurare socială de stat | Dare de seamă fiscală

Etichete:

IPC21 | dare de seamă | formular

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *